Souvent présenté comme une alternative rentable à l’accès filaire traditionnel et à l’Internet par satellite, l’accès fixe sans fil (FWA) s’appuie sur une liaison radio cellulaire pour connecter un emplacement fixe. Pour la société d’études Rethink Research, cette technologie est une lueur d’espoir pour les opérateurs qui peinent à monétiser leurs investissements dans la 5G, notamment en Europe.

Aujourd’hui, le secteur se focalise donc sur les offres FWA reposant sur la 5G, qui ont vocation aussi à remplacer les implémentations FWA 4G et propriétaires au cours de la période considérée. Il existe toutefois de fortes variations régionales, note l’analyste.

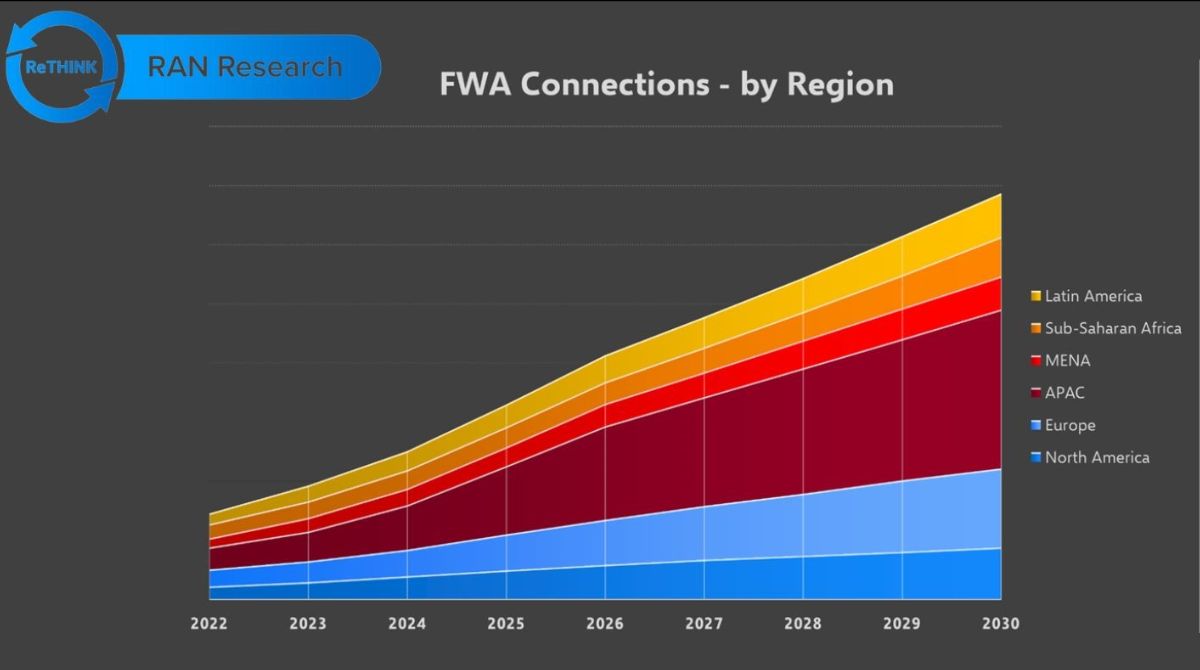

Sur un marché global de l’accès sans fil fixe estimé à 92,05 milliards de dollars, l’Europe est le marché dominant au niveau revenus, mais elle est éclipsée par la zone Asie-Pacifique en matière de connexions unitaires, de plus du double. De fait, si l’Amérique du Nord, et plus particulièrement les Etats-Unis, a longtemps dominé le marché FWA avec une croissance rapide du nombre d’abonnés en milieu rural, ce n’est manifestement plus le cas aujourd’hui, précise Rethink Technology.

Avec un revenu moyen par abonné qui varie de 58 dollars par mois aux États-Unis à 1,96 dollar en Inde, le succès de l’accès sans fil à large bande, on le voit, repose sur des bases très différentes aux deux extrémités du spectre. Des ARPU (Average Revenue Per User) aussi faibles constituent un défi pour les opérateurs eux-mêmes et signifient que la fibre ne peut pénétrer profondément dans les zones rurales qu’avec l’aide d’incitations gouvernementales. Des ARPU faibles peuvent également faire de l’accès sans fil à large bande une proposition attrayante pour les opérateurs en tant que source de revenus supplémentaire, avec des opportunités de services à valeur ajoutée à venir tels que la vidéo et les jeux en ligne, indique la société d’études.

Au global, les utilisateurs situés dans des zones non ou mal desservies par le haut débit filaire exigent désormais un service haut débit comparable à celui offert à leurs homologues urbains, et ceux-ci peuvent désormais être fournis par l’accès FWA. Les gouvernements, de leur côté, veulent réduire la fracture numérique, et beaucoup proposent désormais des incitations pour une mise à niveau et combler le retard dans les zones rurales. Dans ce cadre, l’accès sans fil fixe est de plus en plus sur leurs radars, en tant qu’élément du mix haut débit pour les communautés mal desservies.

Les opérateurs mobiles sont de leur côté intéressés par le potentiel de nouvelles sources de revenus ou de services qui peuvent exploiter le spectre inutilisé. Dans les pays en développement, ainsi que dans certaines régions des pays développés, le FWA apparaît comme l’option la plus économique pour étendre les services haut débit aux utilisateurs qui n’avaient jusqu’alors pas accès à Internet, ou disposaient d’accès à des débits inexploitables en pratique.

Autre facteur crucial mis en avant par Rethink, les réseaux cellulaires arrivent désormais à quasiment satisfaire les attentes toujours croissantes en matière de performances et de fiabilité du haut débit. Dans les économies développées, ce débit se situe généralement dans la fourchette de 30 à 60 Mbit/s et devrait atteindre les 100 Mbit/s voire plus dans les années à venir. Dans les pays en développement, les attentes sont plus faibles à ce stade, et un débit de 10 Mbit/s apparaît grosso modo suffisant pour offrir aux utilisateurs une expérience Internet décente et leur permettre de travailler efficacement à domicile, même si cela reste insuffisant pour, par exemple, diffuser des vidéos en qualité UltraHD.

La technologie 5G RedCap (Reduced Capability) devrait par ailleurs jouer un rôle non négligeable sur le marché de l’accès sans fil fixe, note encore l’analyste. La radio 5G à "capacité réduite" devrait permettre la mise sur le marché d’équipements abonnés (CPE, Customer Premises Equipment) moins chers et capables d’offrir un débit important à l’utilisateur final. La technologie RedCap nécessite toutefois un réseau 5G autonome (5G SA), et on est encore loin d’un déploiement complet de la 5G SA. Pour les marchés à faible ARPU, le coût des CPE compatibles RedCap risque par ailleurs de s’avérer trop élevé dans un premier temps, anticipe la société d’études.

Au final, la grande majorité des connexions pour l’accès sans fil fixe restera dans la sphère du grand public, même si le FWA a un rôle à jouer pour les entreprises du monde entier, conclut Rethink. Si la technologie constitue un sujet mineur par rapport au nombre de connexions mobiles mondiales, elle devrait néanmoins s’arroger une part importante du marché de l’accès fixe large bande sur la période considérée, avec le potentiel d’améliorer les possibilités de densification de la 5G pour de nombreux opérateurs mobiles, sachant qu’une analyse du trafic sera nécessaire pour s'assurer qu'il n'y a pas de problèmes de congestion.

Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G

300x250px.png)