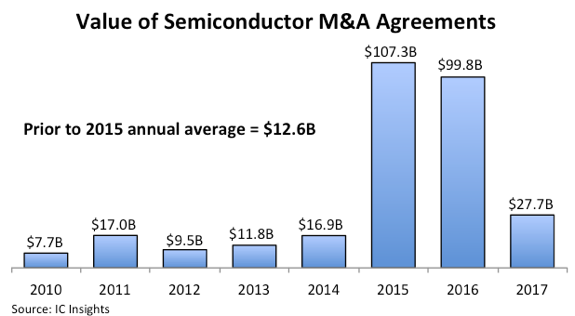

Semi-conducteurs : les opérations de fusions-acquisitions ont fortement ralenti en 2017La vague historique de fusions et d’acquisitions qui a chamboulé l’industrie du semi-conducteur en 2015 et en 2016 s’est considérablement assagie l’année dernière, constate la société d’études IC Insights, ...mais la valeur totale des rachats et regroupements qu’a connu le secteur en 2017 s’est avérée néanmoins plus de deux fois supérieure à la moyenne annuelle de la première moitié de la décennie. L’année dernière a été marquée par une vingtaine d’accords d’acquisition impliquant des sociétés, des domaines d’activité, des lignes de produits ou des actifs associés liés aux semi-conducteurs, pour un montant cumulé de 27,7 milliards de dollars, à comparer aux 107,3 milliards de dollars de 2015 et aux 99,8 milliards de dollars de 2016 (voir figure ci-dessous).

La chute de la valeur moyenne des opérations de fusions-acquisitions en 2017 (1,3 Md$ contre 4,9 Md$ en 2015 et 3,4 Md$ en 2016) laisse penser que la cadence effrénée de consolidation qu’a connu le secteur des semi-conducteurs arrive aujourd’hui à son terme. Selon IC Insights, la fièvre de rachats qui s’est emparée du marché depuis 2015 était due à la volonté d’un nombre toujours plus important de sociétés de contrebalancer le ralentissement de leurs activités dans des secteurs applicatifs majeurs (smartphones, micro-ordinateurs, tablettes, etc.) et d’accroître leur présence sur de nouveaux marchés aux fortes opportunités comme l’Internet des objets, les dispositifs électroniques portés sur soi ou et les systèmes électroniques embarqués « intelligents », en particulier dans les domaines de l’assistance évoluée à la conduite automobile et des véhicules autonomes. |

Avant ce phénomène, soit entre 2010 et 2015, le montant des fusions-acquisitions se situait en moyenne autour des 12,6 milliards de dollars, note IC Insights. La société d’études rappelle toutefois que 87% du montant cumulé des rachats de 2017 sont à mettre au compte de deux acquisitions majeures, celle des activités mémoire de Toshiba par le fonds d’investissement Bain Capital (avec le concours de SK Hynix, Dell, Seagate et Kingston) et celle de Cavium par Marvell. La première est estimée à 18 Md$, la seconde à 6 Md$ et ces deux acquisitions sont les seules à avoir dépassé la barre du milliard de dollars en 2017, alors qu’il y en avait eu dix en 2015 et sept en 2016, rappelle IC Insights.

Avant ce phénomène, soit entre 2010 et 2015, le montant des fusions-acquisitions se situait en moyenne autour des 12,6 milliards de dollars, note IC Insights. La société d’études rappelle toutefois que 87% du montant cumulé des rachats de 2017 sont à mettre au compte de deux acquisitions majeures, celle des activités mémoire de Toshiba par le fonds d’investissement Bain Capital (avec le concours de SK Hynix, Dell, Seagate et Kingston) et celle de Cavium par Marvell. La première est estimée à 18 Md$, la seconde à 6 Md$ et ces deux acquisitions sont les seules à avoir dépassé la barre du milliard de dollars en 2017, alors qu’il y en avait eu dix en 2015 et sept en 2016, rappelle IC Insights.