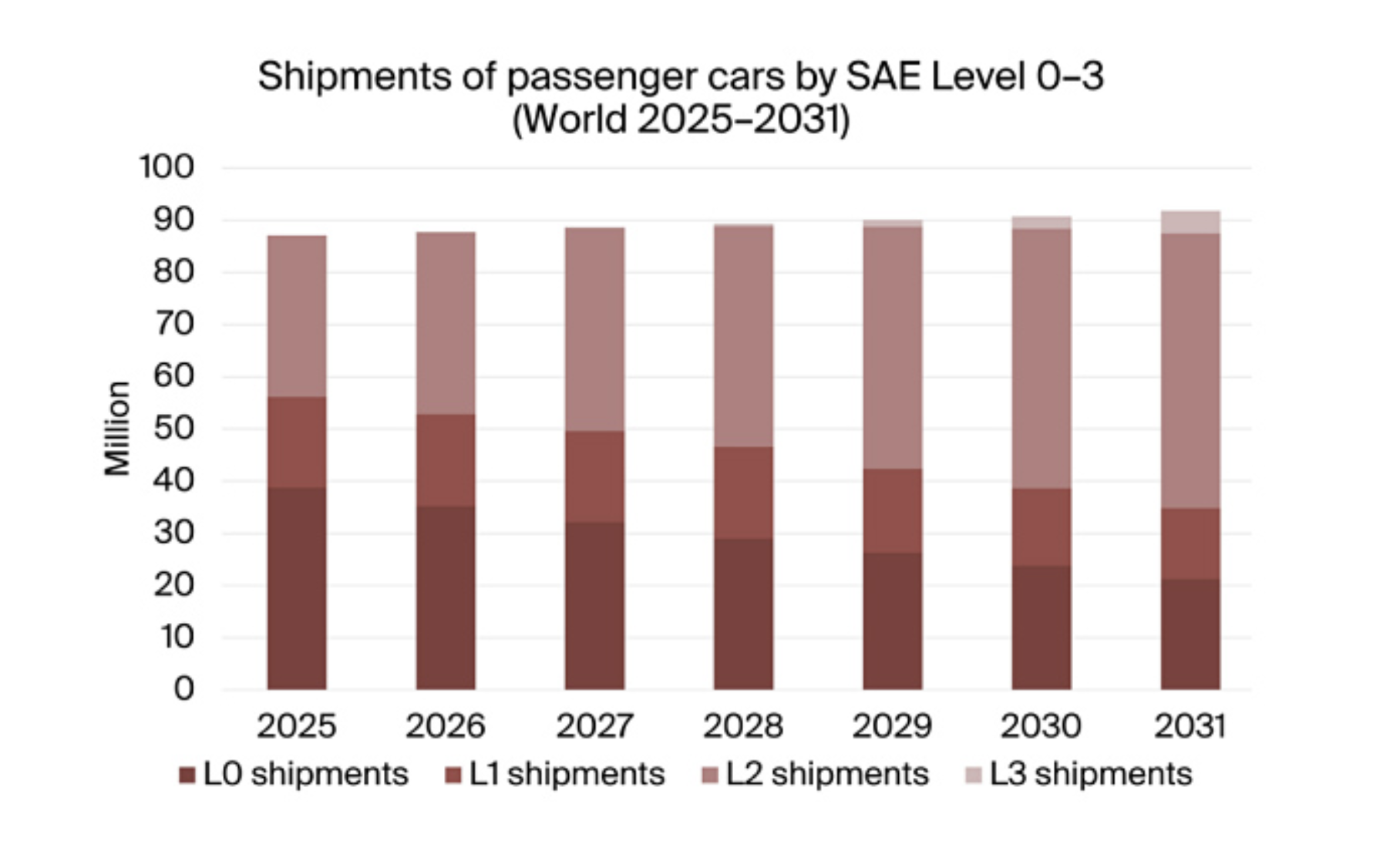

Véhicules automatisés : les systèmes de niveau L2+ équiperont 77 % des voitures neuves d'ici 2031Selon un récent rapport de la société d’analyse économique Berg Insight, intitulé "The Global ADAS and Autonomous Car Market”, l’automatisation de la conduite des voitures se généralise, avec des systèmes de niveau L2+ (*) qui pourraint équiper jusqu'à 77 % des voitures neuves d'ici 2031, dixit Berg Insight. Une forte progression du taux d'équipement en systèmes de conduite automatisée qui se traduit par un équipement des véhicules avec des systèmes de niveau 2 à hauteur de 57,3 % des voitures neuves vendues dans le monde d'ici 2031, tandis que le niveau 2+ atteindrait un taux d'équipement de 31,0 %. A la lumière de ces prédictions, Berg Insight note que le marché de la conduite automatisée est de moins en moins façonné par la course à l'autonomie totale mais de plus en plus par le déploiement à grande échelle de fonctionnalités d'aide à la conduite sur des plateformes automobiles grand public. Ainsi, pour les constructeurs, la question concrète n'est plus de savoir si les systèmes avancés d'aide à la conduite (ADAS) vont se généraliser, estime Berg Insight, mais quel niveau d'automatisation peut être industrialisé à grande échelle, à travers différentes régions et dans le respect des contraintes réglementaires et de responsabilité du fait des produits actuelles. La société estime que d’ores et déjà 55,6 % des voitures vendues dans le monde en 2025 répondaient aux critères de la conduite automatisée de niveau 1 (norme SAE) ou supérieur. D'ici 2031, ce chiffre devrait grimper à 76,9 %. Toutefois, l'évolution la plus significative sur le plan commercial concerne les fonctionnalités de niveau 2.

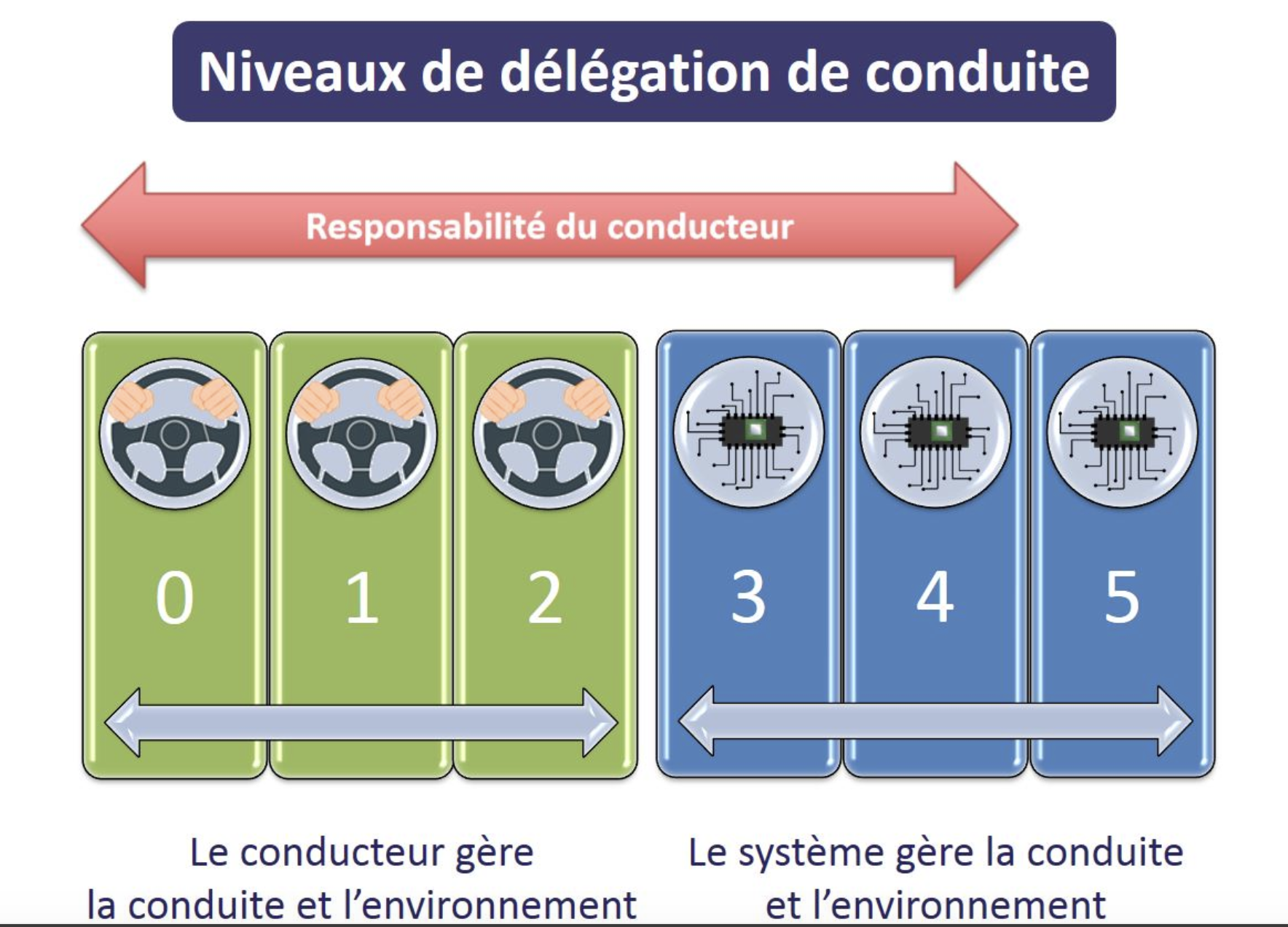

Ainsi, Berg Insight prévoit que la part des voitures neuves dotées de capacités de niveau 2 passera de 35,6 % en 2025 à 57,3 % en 2031. Dans son rapports Beg Insight indique dans le même temps que le niveau 2+ s'impose aujourd’hui, comme une solution intermédiaire stratégique avec une accélération attendue du niveau L2+, une sous-catégorie des systèmes de niveau 2 qui intègre des fonctions d'aide à la conduite plus avancées tout en restant en deçà de l'automatisation conditionnelle. Berg Insight estime dans ce contexte que quelques 8 millions de voitures particulières neuves vendues en 2025 étaient d'ores et déjà équipées de systèmes ADAS de niveau 2+, soit un taux d'équipement de 9,2 %. D'ici 2031, ce chiffre devrait atteindre 28,4 millions de véhicules, représentant 31,0 % des ventes de voitures particulières neuves. Au-delà, Berg Insight prévoit que seuls 4,8 % des voitures neuves vendues en 2031 seront dotées de capacités de niveau 3, tandis que les voitures particulières de niveau 4 ne devraient pas être commercialisées à grande échelle avant cette date. En d'autres termes, dans un futur proche, Berg Insight voit le marché de la conduite automatisée s'orienter davantage vers des systèmes supervisés par le conducteur que vers des niveaux d'autonomie supérieurs. Une situation liée au fait que les systèmes de niveaux 2 et 2+ peuvent être intégrés à une gamme de véhicules plus large sans nécessiter le même cadre opérationnel et réglementaire que le niveau 3, où le véhicule est capable d'assurer la conduite dans des conditions strctement définies. Dans ce contexte, note Berg Insight, pour les constructeurs automobiles l'accent n'est plus à mettre sur la démonstration de l'autonomie dans des environnements complexes, mais sur l'intégration de capteurs, de capacités de calcul, de logiciels et d'une expérience utilisateur au sein de systèmes commercialisables à grande échelle. Berg Insight note par exemple que les constructeurs BMW et Mercedes-Benz qui ont tous deux proposé des systèmes de niveau 3, ont récemment revu à la baisse leurs ambitions immédiates pour cette technologie au profit de systèmes de niveau 2+ plus faciles à généraliser. Le rapport met également en évidence le rôle des constructeurs chinois dans le déploiement de systèmes ADAS sophistiqués de niveaux 2 et 2+. Berg Insight cite notamment BYD Auto, Changan, Chery, Geely, GWM, Leapmotor, Li Auto, NIO, SAIC et XPeng parmi les principaux acteurs chinois. Pour l'écosystème plus large des véhicules connectés, Berg Insight décrit un paysage de fournisseurs diversifié, incluant équipementiers de premier rang (Tier 1), fabricants de semi-conducteurs, éditeurs de logiciels d'aide à la conduite, spécialistes du LiDAR et fournisseurs de solutions de cartographie. Les entreprises citées dans le rapport incluent Aptiv, Bosch, Denso, Magna International, Valeo et ZF Group parmi les équipementiers de premier rang (Tier 1. AMD, Ambarella, Black Sesame Technologies, Horizon Robotics, Infineon, Mobileye, Nvidia, NXP Semiconductors, Qualcomm, Renesas Electronics, STMicroelectronics et Texas Instruments sont cités pour le secteur des semi-conducteurs. Ainis que Deeproute.ai, Huawei, Momenta, QCraft, Wayve, WeRide et Zhuoyu Technology pour les logiciels de conduite automatisée et les solutions intégrées. (*) Un système de niveau L2 peut contrôler simultanément la direction, l'accélération et le freinage, tandis que le conducteur reste responsable de la surveillance de la route et doit être prêt à intervenir à tout moment. Le L2+ inclut des capacités supplémentaires qui créent un niveau d'automatisation plus élevé comme le changement de voie automatisé mais le conducteur dmeure entièrement aux commandes.

|