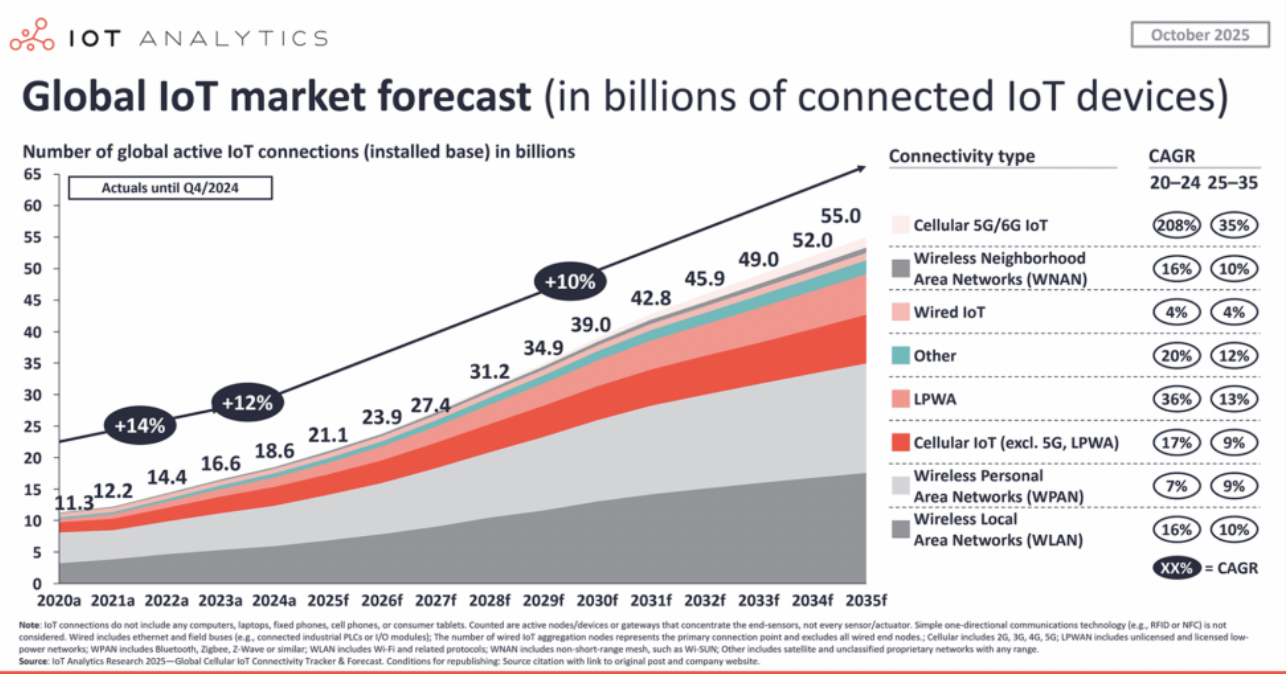

IoT : le nombre d'objets connectés passerait de 18,5 milliards en 2024 à 39 milliards en 2030 dans le monde porté par le Wi-Fi, le LTE et la 5G[EDITION ABONNES] Selon une récente étude de la société d’analyse économique IoT Analytics, le nombre d'objets connectés (IoT) dans le monde devrait croitre de 14% sur la période 2024 - 2030, passant de 18,5 milliards en 2024 (en croissance de 12% par rapport à 2023) à 39 milliards en 2030, pour atteindre plus de 50 milliards d'ici 2035. Sur le long terme, l'intelligence artificielle (IA) devrait être un moteur de croissance clé durant cette période, la demande de données des appareils augmentant au rythme des progrès de l'IA. Après 2030, la croissance devrait cependant ralentir, selon IoT Analytics, le nombre d'appareils non connectés susceptibles d'apporter une valeur ajoutée à la connectivité diminuant. Néanmoins, la saturation complète du marché n'est pas attendue avant 2035. Au niveau des technologies, trois d’entre elle représentent près de 80% des connexions IoT. En premier, le Wi-Fi qui s’arroge 32% des connexions IoT, dont le rôle devrait s'étendre, porté par trois tendances clés, selon IoT Analytics. D’abord, l'adoption du Wi-Fi basse consommation grâce à l'utilisation des fonctionnalités du Wi-Fi 6, telles que Target Wake Time et les modes de veille étendus, pour réduire la consommation d'énergie et permettre ainsi l'utilisation de capteurs, de serrures et d'appareils électroménagers alimentés par batterie. Ensuite les mises à niveau des équipements d'entreprise, chez les particuliers, et des infrastructures s'accélèrent avec le remplacement des anciens réseaux par le Wi-Fi 6E et le Wi-Fi 7, améliorant le débit, la latence et la fiabilité. Tandis que le renouvellement des passerelles d'accès haut débit et d'accès sans fil fixe (FWA) contribue à cette dynamique. Enfin, l’arrivée du Wi-Fi HaLow (norme IEEE 802.11ah) en dessous du GHz, procure des liaisons longue portée et basse consommation pour les applications IoT industrielles et extérieures, telles que les capteurs vidéo, l'AMI 2.0 et l'agriculture de précision. La seconde technologie la plus utilisée est le Bluetooth pour laquelle on compte 24% des objets connectés qui l’utilise. Le Bluetooth Low Energy (BLE) continue de dominer la connectivité IoT alimentée par batterie, grâce à l'adoption de nouveaux circuits de type puce-système (SoC, Sysqtem On Chip) comme le nRF54 de Nordic, le BG27 de Silicon Labs et les familles CC23xx de TI, qui intègrent calcul, radio et sécurité tout en réduisant les coûts et la consommation d'énergie. Parallèlement, l’adoption industrielle du Bluetooth progresse grâce à la technologie IO-Link Wireless qui assure une communication sans fil fiable entre capteurs, actionneurs et contrôleurs en s’appuyant sur le Bluetooth IEEE 802.15.1. Au-delà, le Bluetooth 5.4 s'impose comme une plateforme de choix pour les étiquettes électroniques de grande surface, avec des déploiements nationaux en cours en Amérique du Nord et en Europe. Sans oublier que le Channel Sounding, technologie apparue dans le Bluetooth 6.0 et qui prend en charge le positionnement précis et sécurisé pour le contrôle d'accès, les systèmes de localisation en temps réel (RTLS) et les clés numériques automobiles, accroît encore la demande d'infrastructures dans les hôpitaux, les usines et les entrepôts. Enfin, troisème technologie de connexion à l'oeuvre est l’IoT cellulaire - 2G, 3G, 4G, 5G, LTE-M et NB-IoT - qui représente 22 % des connexions IoT mondiales. Selon l’étude "Global Cellular IoT Connectivity Tracker & Forecast" d'IoT Analytics (mis à jour en septembre 2025) ces connexions IoT cellulaires mondiales ont progressé de 16 % en glissement annuel en 2024, dépassant ainsi la croissance globale de l'IoT. De même, le rapport d'IoT Analytics intitulé “Wireless IoT Connectivity Chipset Market Report 2025–2030” (publié en octobre 2025) indique que le marché des puces IoT cellulaires a atteint 4,07 milliards de dollars en 2024 (+19 % par rapport à l'année précédente) et devrait atteindre 14,08 milliards de dollars d'ici 2030 (croissance annuelle de 23 %). Dans ce cadre, les puces 5G devraient être le principal moteur de cette croissance avec un marché projeté à 9,31 milliards de dollars d'ici 2030, soit un taux moyen annuel de croissance de 34 %, porté par le FWA (Fixed Wireless Access), la télématique vidéo, les passerelles industrielles et l'automobile, le déploiement à grande échelle de la 5G privée en Chine. Ensuite, le LTE Cat-1 continue de se développer en tant que solution économique pour les dispositifs IoT de milieu de gamme, notamment dans les domaines de la logistique, du comptage et des villes intelligentes; troisième tendance. Enfin, le LTE Cat-1 bis s'impose désormais comme la principale option à grand volume, remplaçant la 2G et la 3G et prenant en charge des applications telles que les points de vente, le suivi des actifs et la télématique légère.

Par ailleurs, IoT Analytics note dans son étude que les opérateurs mobiles du monde entier ont généré 18,4 milliards de dollars de revenus grâce à 4,1 milliards de connexions IoT cellulaires en 2024. Les cinq principaux opérateurs de réseau - China Mobile, China Telecom, China Unicom, Vodafone et AT&T - ont géré 83 % de l'ensemble des connexions IoT cellulaires mondiales en 2024. En termes de revenus IoT, les cinq principaux opérateurs de réseau - China Mobile (*), Verizon, AT&T, China Unicom et Vodafone - suivants ont représenté 59 % du marché des opérateurs mobiles IoT. IoT Analytics indique dans son rapport que le segment des connexions IoT cellulaires a continuellement gagné des parts de marché par rapport aux autres technologies de connectivité au cours des dix dernières années. « L'IoT cellulaire se développe selon deux axes principaux. D’une part, une croissance en volume de plus en plus tirée par les technologies LTE Cat-1 et Cat-1 bis, deux normes qui s'imposent comme des voies de migration par défaut à mesure que les réseaux 2G et 3G disparaissent. D’autre part, une croissance des revenus qui se déplace vers les cas d'usage 5G haut de gamme, commente Satyajit Sinha, analyse principal chez IoT Analytics. Parallèlement la 5G à capacité réduite (RedCap) émerge comme une technologie de transition clé. Conçue pour remplacer la LTE Cat-4 en offrant un débit similaire tout en réduisant la complexité et la consommation d'énergie par rapport à la 5G complète, cette technologie convient ainsi à des cas d'usage comme les caméras intelligentes, les objets connectés et la télémétrie vidéo, qui ne nécessitent pas une connectivité 5G à haut débit. Au-delà, l’élan du NB-IoT s'essouffle face à une nouvelle concurrence. Le NB-IoT et la LTE-M (les deux principales normes LPWAN sous licence) connaissent un changement de perception. Bien que toutes deux aient connu une forte croissance ces neuf dernières années et sont désormais largement déployées, elles sont de plus en plus concurrencées par la Cat-1 bis pour la mesure et les cas d'usage similaires. Le marché du NB-IoT, en particulier, entre dans une phase de maturité, et la question clé est de savoir s'il peut maintenir son élan ou s'il se stabilisera à une faible croissance à un chiffre après l'expansion rapide observée au début de cette décennie. On notera par exemple que l'opérateur mobile américain AT&T a mis fin à ses forfaits de données NB-IoT le 2 novembre dernier. » |