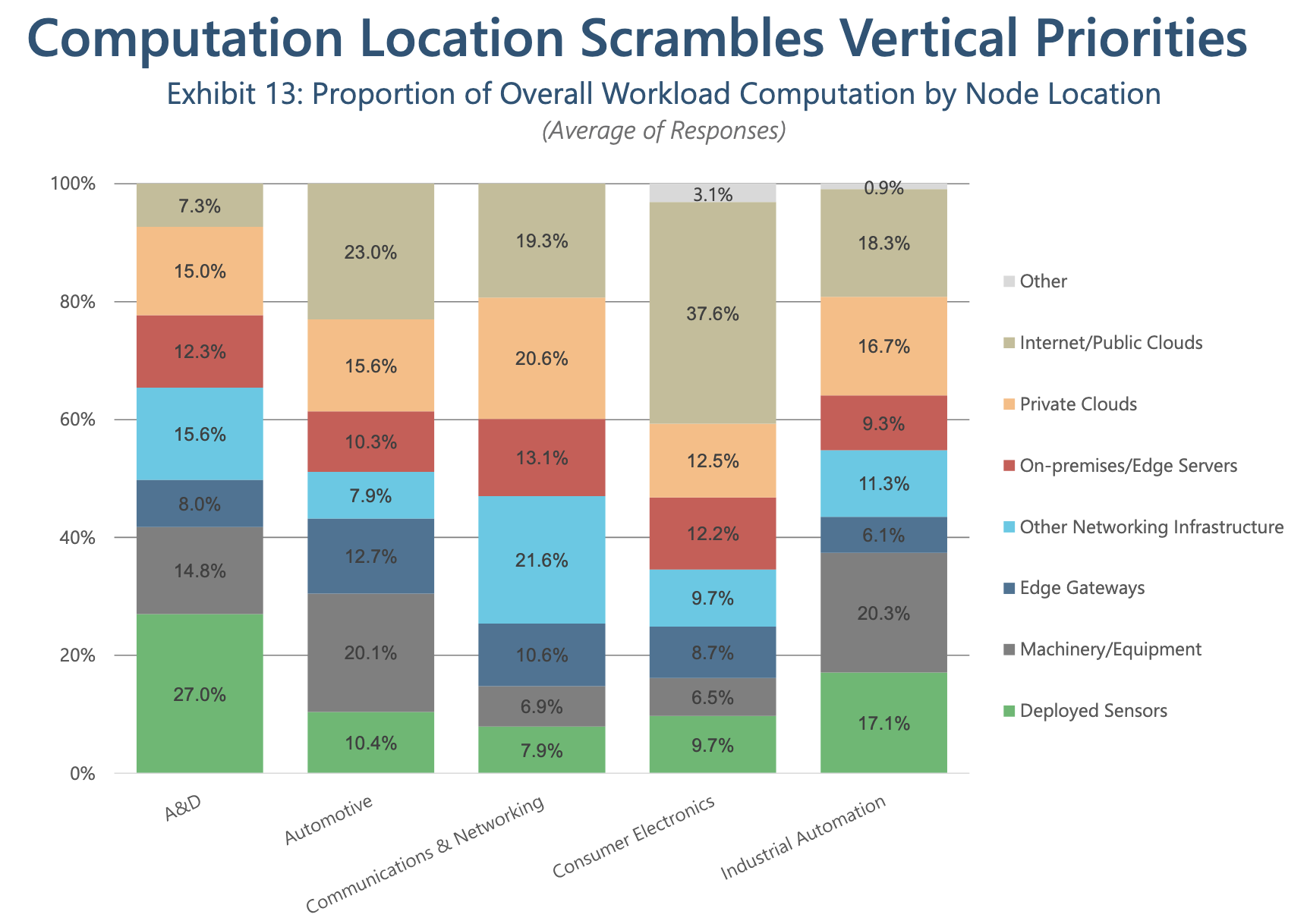

Le marché mondial des processeurs IoT, embarqués et mobiles devrait retrouver une croissance régulière jusqu'en 2028[EDITION ABONNES] Selon une récente étude de la société d’analyse VDC, le marché des processeurs embarqués qui a été caractérisé depuis une décennie par une consolidation généralisée (intégrations de plateformes cloud, activation de connectivités multiples...) et qui a connu depuis un décennie des innovations de produits transformationnelles liées à l’alimentation de charges de travail de calcul de pointe de grande valeur, devrait continuer à prospérer dans les prochaines années. Ce marché mondial des processeurs IoT, embarqués et mobiles malgré une année 2024 turbulente, devrait ainsi selon VDC, retrouver une trajectoire de croissance régulière jusqu'en 2028. Sur ce domaine, tous les types de processeurs ont rapidement évolué pour prendre en charge les exigences de calcul d’application sophistiquées et dynamiques dans les environnements opérationnels. Qu’il s’agisse d’alimenter l’hétérogénéité des systèmes sur puce (et même des microcontrôleurs), d’intégrer de nouveaux cœurs d’accélérateur, d’intégrer l’accélération intelligente dans les architectures de processeur traditionnelles ou de permettre une flexibilité élevée grâce à la logique programmable dans les FPGA, les processeurs sont désormais devenus des plateformes que l’on peut optimiser finement en fonction de l'application cible. Et de fait, les exigences informatiques actuelles du marché compliquent encore davantage l’écosystème des processeurs embarqué, déjà très fragmenté. Ainsi, de très nombreux processeurs ou microcontrôleurs généralistes mono ou multi cœurs sont des systèmes de plus en plus hétérogènes, intégrant accélérateurs, portions de logique programmables, etc. Avec la possibilité pour les utilisateurs de choisir des architectures répondant aux exigences des OEM en termes de taille, de performances, de consommation d'énergie, de certification, etc. Dans ce cadre, la demande généralisée d'intelligence artificielle (IA), de vision artificielle et d'analyse locale ajoute une nouvelle couche fondamentale de différenciation des produits et de concurrence sur le marché, à cheval entre les portefeuilles de matériel et le support du développement logiciel. A ce niveau, les progrès rapides de l'IA et de l'apprentissage automatique laissent, selon VDC, une marge de manœuvre importante sur le marché des processeurs embarqués pour de nouveaux styles de conception et de mises à niveau. L’enquête de VDC auprès des ingénieurs et développeurs embarqués a notamment révélé que la quantité de calculs effectués aux extémités, c’est-à-dire les capteurs installés sur des points d'acquisition en bout de chaine, comme les machines, est considérablement plus élevée pour les organisations des secteurs automobile et de l’automatisation industrielle que pour d’autres industries, qui ont davantage de traitement effectué dans les passerelles en périphérie de réseau (Edge). Autre résulat de l’étude de VDC, les fabricants de semi-conducteurs opérant sur le marché de l’aérospatiale et de la défense, vont devoir ajouter une accélération neuronale à leurs processeurs en prévision du fait que les utilisateurs exécutent davantage d'applications d’apprentissage automatique de pointe sur des capteurs intelligents en vue d’optimiser la collecte et l'interprétation des données en temps réel. Dans les applications industrielles et automobiles, les organisations d'ingénierie signalent aussi que proportionnellement de plus en plus de leurs calculs vont s'effectuer directement sur les machines et/ou des véhicules intelligents. Côté marché, les pénuries d'approvisionnement et de composants étant désormais largement surmontées, certains fournisseurs de premier plan doivent désormais faire face à de fortes fluctuations de l'offre excédentaire sur les références existantes et les stocks de produits par rapport à la demande actuelle. Au-delà, les problèmes géopolitiques entravent l'accès à certaines technologies de processeurs embarqués au-delà des frontières, mais alimentent également des investissements considérables en R&D dans plusieurs pays leaders du marché. Ainsi, les distributeurs/revendeurs et les fournisseurs de cartes mères, de modules et de systèmes/serveurs intégrés deviennent des canaux de commercialisation essentiels pour s'aligner sur les préférences des utilisateurs finaux de processeurs.

|