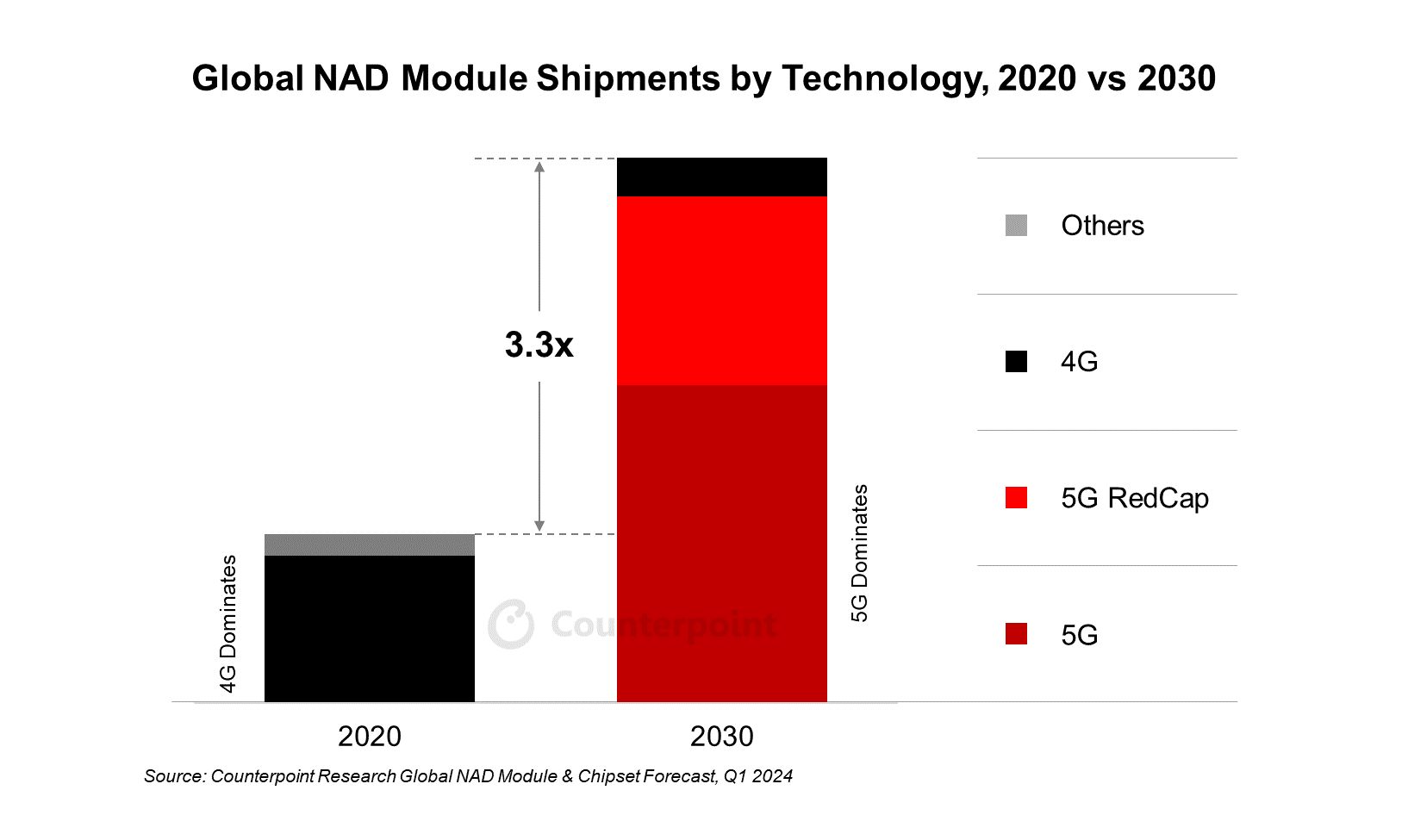

Les technologies 5G et 5G RedCap s’arrogeront en 2030 la quasi-totalité des ventes en volume de modules de connectivité automobiles[EDITION ABONNES] Selon la société d’études Counterpoint, le marché mondial des modules et puces de connectivité automobiles devrait croître de 13% par an en moyenne entre 2020 et 2030 et les livraisons de modules NAD (Netwok Access Devices) (*) devraient dépasser les 700 millions d’unités au cours de la décennie. « Nous entrons dans l'ère de l'automobile 2.0, caractérisée par une transformation significative de la transmission (avec l’électrification), de la sécurité et de la mobilité (avec l’autonomie), du tableau de bord et de l'infodivertissement (avec le numérique), et ce grâce à une connectivité avancée ouvrant la voie aux véhicules définis par logiciel (SDV) », rappelle Subhadip Roy, analyste chez Counterpoint. La connectivité 5G va catalyser cette évolution grâce à une bande passante plus large, une capacité plus élevée et une latence plus faible, permettant des fonctionnalités telles que les systèmes de gestion de batterie (BMS) en temps réel, les services associés à la localisation et à la cartographie HD, et l'infodivertissement en mode streaming. La 5G permettra également des communications C-V2X (Cellular Vehicle-to-Everything) à faible latence et une conduite autonome assistée par des données issues de capteurs.

Actuellement, c’est la technologie 4G Cat-4 qui domine le marché des modules NAD et qui satisfait les exigences de débit des applications télématiques des constructeurs automobiles. Mais avec les besoins exprimés par les véhicules définis par logiciel de nouvelle génération, la 5G deviendra la technologie dominante pour les systèmes d’assistance évoluée aux conducteurs et de conduite autonome (ADAS/ADS) de niveau L3+, tandis que la 5G RedCap (Reduced Capability) remplacera la 4G Cat-4 dans les véhicules connectés dotés de systèmes ADAS de niveau L2 ou moins, pour essentiellement des applications de télématique et d'infodivertissement. « La Chine a été à l'avant-garde de l'ère des véhicules définis par logiciel, en commençant par l'électrification et le cockpit numérique, ainsi qu'en permettant des fonctionnalités d'autonomie dans la plupart des véhicules neufs », indique de son côté Parv Sharma, analyste de Counterpoint. Une adoption dont l’ampleur a non seulement profité à la Chine mais aussi à l’ensemble de la chaîne de valeur automobile. Ainsi, détaille la société d’études, la Chine a contribué à près d’un tiers des livraisons totales de modules NAD en 2023 et huit véhicules sur dix livrés dans l’empire du Milieu étaient connectés, le taux de pénétration de 100% étant attendu pour les voitures particulières d’ici à 2028. La Chine est également leader pour l’adoption de la 5G. 20% du total des modules NAD livrés dans le pays au premier trimestre 2024 étaient compatibles 5G. Au niveau des fournisseurs, Qualcomm est clairement en tête sur le marché des puces de connectivité automobile et devrait conserver son leadership jusqu'en 2030, avec environ 50% du marché cette année-là, note encore Counterpoint. MediaTek a élargi sa part de marché pour se classer en deuxième position, loin derrière Qualcomm toutefois. La société asiatique devrait néanmoins gagner des parts de marché grâce au succès de ses puces-systèmes Dimensity Auto et de ses circuits 5G RedCap destinés au marché automobile. Quant à la part des fournisseurs chinois de puces (comme HiSilicon, Unisoc, ZTE ou ASR), elle augmente régulièrement en raison des partenariats locaux avec des fournisseurs de modules NAD et d’unités télématiques, et de la croissance sur les marchés émergents. La concurrence entre les fournisseurs de modules NAD s'annonce également féroce malgré la consolidation du marché au fil des années. Quectel, Rolling Wireless (et Fibocom-Favalon) et LG continuent de se tailler la part du lion sur le marché des modules NAD, tandis que Continental, Harman, WNC, AM Telecom et d'autres devraient progresser régulièrement grâce à des partenariats et des relations clients spécifiques sur des zones géographiques ciblées, indique encore Counterpoint. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée au marché automobile : Embedded-Automotive |