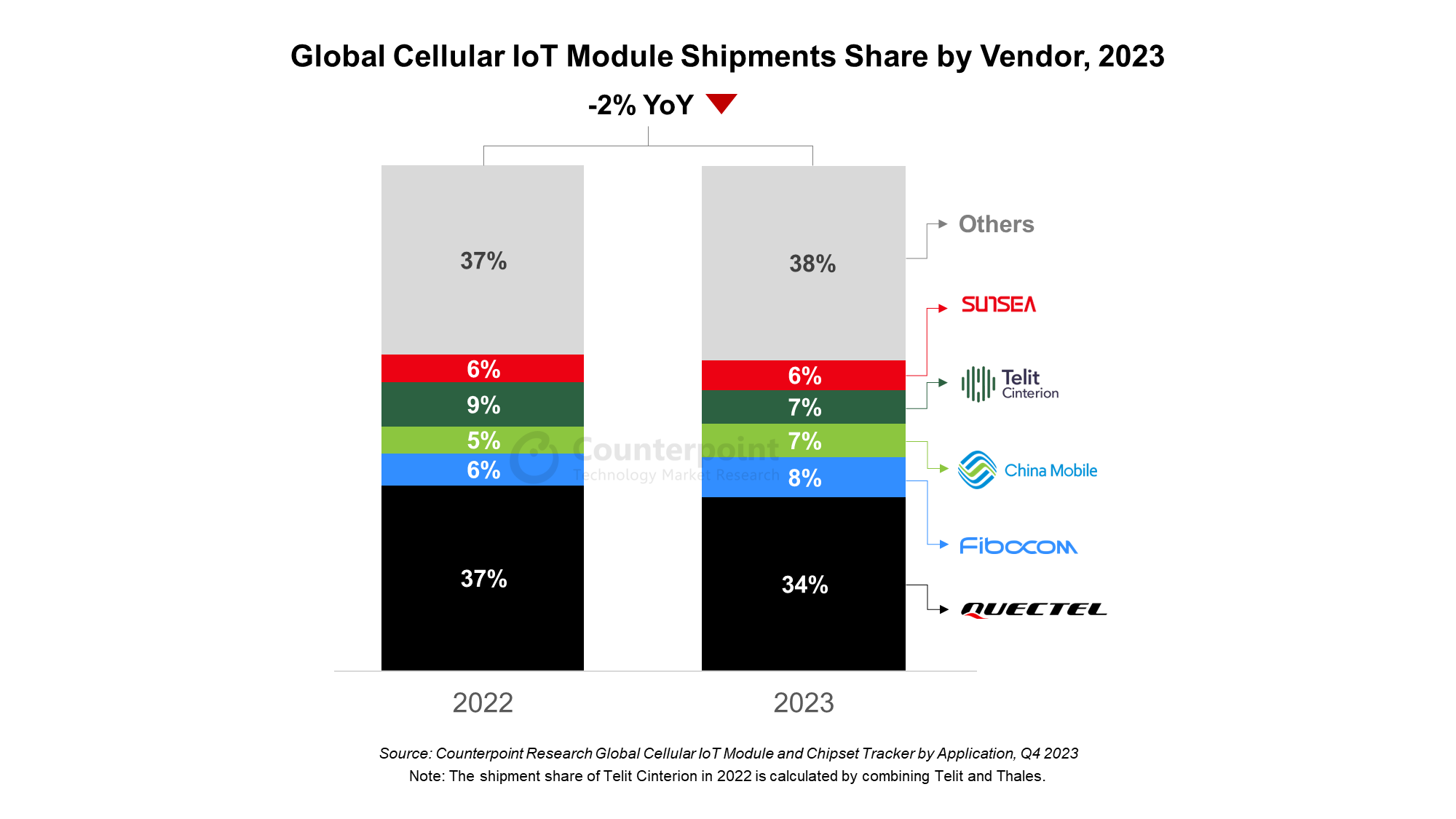

12% des modules IoT cellulaires livrés en 2023 étaient équipés de capacités d’intelligence artificielle[EDITION ABONNES] Les livraisons mondiales de modules IoT cellulaires ont affiché pour la première fois un recul d’une année sur l’autre en chutant de 2% en 2023. Tel est du moins le constat de la société d’études Counterpoint qui explique ce phénomène par un ajustement des stocks suite aux problèmes qu’a connus la chaîne d’approvisionnement et à la réduction de la demande dans certains secteurs verticaux clés comme l’industriel et les entreprises. Les modules compatibles 4G Cat-1bis s’en sont toutefois mieux sortis que les autres en connaissant la croissance la plus rapide en 2023, en s’arrogeant à eux seuls plus de 22% des ventes unitaires. En Chine, la 4G Cat-1bis est désormais devenue la principale norme cellulaire pour les marchés des terminaux de points de vente, des compteurs d’énergie intelligents, de la télématique et du suivi d’actifs en raison de son prix abordable et de son efficacité énergétique. A ce titre, le marché en Chine migre lentement de la 4G Cat-1 et du NB-IoT vers la 4G Cat-1bis, plus efficace, affirme Counterpoint. « L'Inde et la Chine ont affiché une croissance positive en raison de la demande en hausse sur les marchés des compteurs intelligents, des points de vente et du suivi d’actifs, précise Mohit Agrawal, directeur associé de la société d’analyses. À l’inverse, le reste du monde a connu une baisse plus marquée, ce qui indique un manque de dynamique par rapport à ce qui était attendu. » D’un point de vue technologique, Counterpoint estime qu’environ 12% des modules IoT cellulaires livrés en 2023 étaient équipés de capacités d’intelligence artificielle (IA) au niveau logiciel ou matériel. Ces modèles gagnent en popularité sur les marchés haut de gamme tels que l'automobile, les routeurs et box et les PC, facilitant la gestion du volume croissant de données dans ces secteurs. Parmi les principaux acteurs du marché, Quectel, le numéro un du secteur (et de loin) a vu sa part de marché reculer légèrement en 2023 (de 37% à 38%), principalement en raison d'un affaiblissement de la demande sur les marchés hors de Chine. La société chinoise s'est en outre associée à Syrma SGS Technology pour fabriquer des modules IoT en Inde.

Ses compatriotes et concurrents China Mobile et Fibocom, quant à eux, ont connu une croissance annuelle à deux chiffres. La croissance de China Mobile a été tirée par les compteurs intelligents, les traceurs d’actifs et les applications de points de vente (POS), tandis que Fibocom a bénéficié de la demande des applications POS et télématiques, indique Counterpoint. Effective depuis l’année dernière, la fusion entre Telit et l’activité modules de Thales a par ailleurs propulsé Telit Cinterion parmi les cinq principaux fournisseurs de modules IoT. Pour consolider davantage sa présence en Inde, Telit Cinterion s'est associé à VVDN pour la production locale. Selon Counterpoint, plusieurs marques chinoises comme Unionman, OpenLuat, Lierda et Neoway ont aussi affiché une croissance significative sur des marchés spécialisés tels que les compteurs intelligents, le suivi des actifs et les points de vente. Si le marché des modules IoT cellulaires a connu un léger coup de mou en 2023, les perspectives restent néanmoins encourageantes. « En 2024, le marché des modules IoT devrait renouer avec la croissance au second semestre avec une normalisation des niveaux de stocks et une demande croissante dans les segments des compteurs intelligents, des points de vente et de l'automobile, assure l’analyste de Counterpoint Anish Khajuria. De plus, une croissance substantielle est prévue pour 2025, coïncidant avec l’adoption généralisée des technologies 5G et 5G RedCap sur les créneaux des compteurs intelligents, des routeurs et box, des systèmes de point de vente, des solutions automobiles et des applications de suivi d’actifs. » Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |