Les livraisons de modules IoT cellulaires devraient afficher un recul de 5% en 2023[EDITION ABONNES] Une demande plus faible, des taux d’intérêt plus élevés et des dépenses plus prudentes de la part des acteurs de l’Internet des objets (IoT) professionnel. Telles sont les raisons invoquées par la société d’études Counterpoint pour expliquer le recul de 2% des livraisons mondiales de modules IoT cellulaires au troisième trimestre 2023 (par rapport à la même période de l’année précédente). Autre constat de l’analyste, la part de la 5G sur le marché mondial des modules IoT cellulaires a dépassé les 5%, indiquant une attraction pour l’adoption de la technologie 5G. Cependant, nuance Counterpoint, les applications 5G sont actuellement encore limitées en raison de l’absence de cas d’usage phares et de prix toujours élevés. Pour l’heure, au rang des premiers convaincus par la 5G figurent les segments des routeurs et box, des PC et de l’automobile. Au-delà, selon la société d’études, le marché des modules IoT cellulaires connaît une transition technologique de la 4G Cat-1 et du NB-IoT vers la 4G Cat-1bis. Cette dernière catégorie, peu coûteuse et sobre en énergie, devient populaire auprès de nombreuses applications comme les terminaux de point de vente, les compteurs intelligents, la télématique et le suivi d’actifs. « Les cinq principales applications consommatrices de modules IoT cellulaires, c’est-à-dire les compteurs intelligents, l'automobile, les terminaux de points de vente, les routeurs/box et la télématique, ont représenté plus de 60% des livraisons totales lors du 3e trimestre 2023, commente Mohit Agrawal, directeur associé de Counterpoint. Mais seuls les segments des compteurs intelligents et des routeurs/box ont connu une croissance positive des livraisons. » Au niveau géographique, l’Inde se distingue comme la seule région à enregistrer une croissance positive sur le marché mondial des modules IoT cellulaires, ajoute l’analyste. Le marché hors Chine et Inde, quant à lui, a connu une baisse plus prononcée que la Chine. « Contrairement aux attentes du secteur, le marché ne montre pas de signe d’accélération », résume Mohit Agrawal.

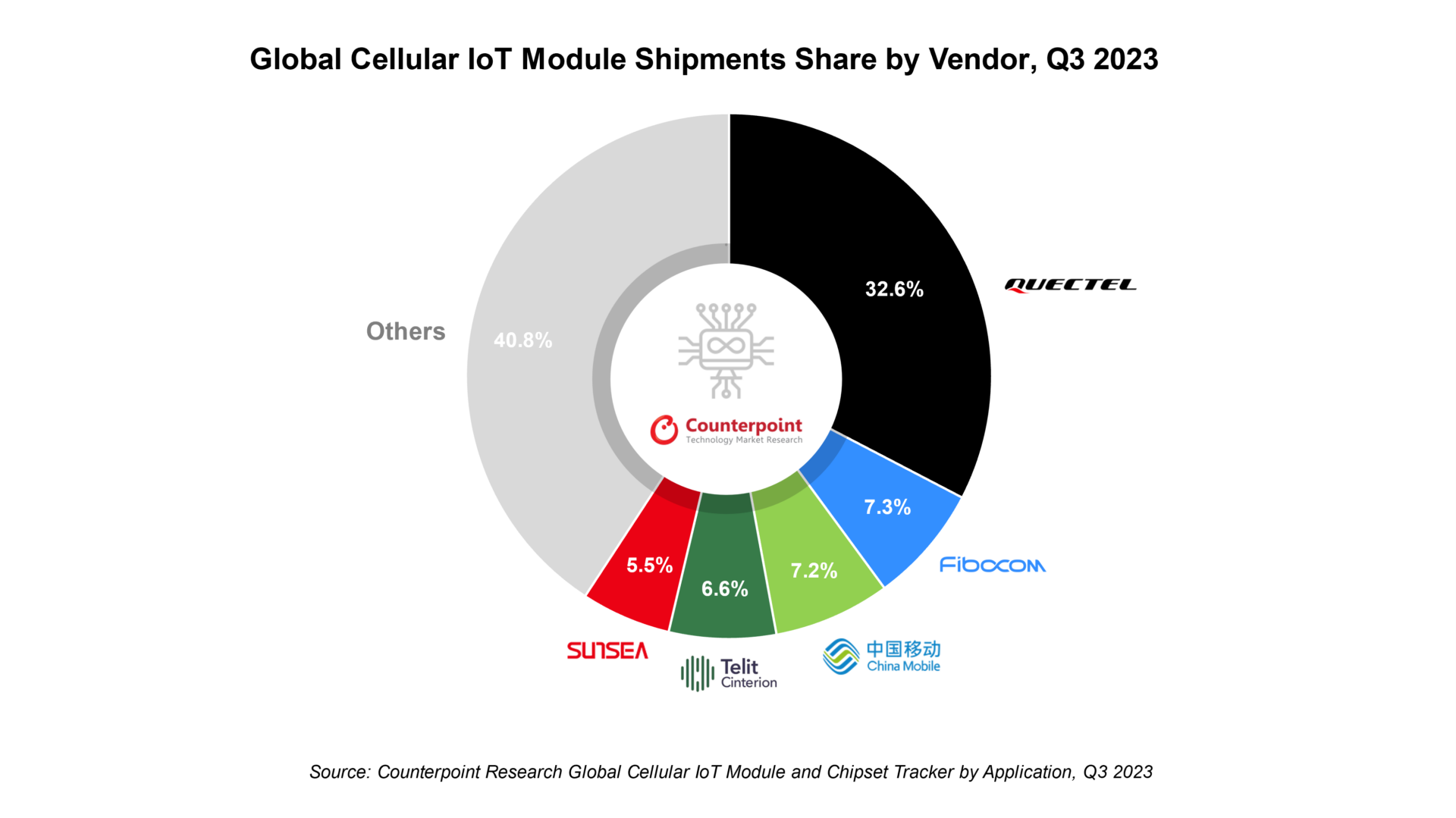

Du côté des acteurs du marché, le chinois Quectel, le numéro un, et l’européen Telit Cinterion, le numéro quatre, ont connu une baisse de leurs ventes en volume. Selon Counterpoint, cette tendance reflète les conditions qui prévalent sur les marchés chinois et mondial des modules IoT. En revanche, les deux autres fournisseurs figurant dans le top quatre – China Mobile et Fibocom – ont enregistré une croissance positive. Cette croissance a été tirée par les compteurs intelligents, le suivi d’actifs et les terminaux de points de vente pour China Mobile, ainsi que par les applications de routeur/box pour Fibocom. A noter que China Mobile a récemment créé une filiale, Bilin’Zhilian, pour accélérer la croissance de son activité modules. Certaines marques chinoises telles que Unionman, OpenLuat et Lierda ont également affiché des performances positives dans une perspective de niche. « Les livraisons mondiales de modules IoT cellulaires devraient connaître une baisse de 5% sur un an en 2023, anticipe de son côté Soumen Mandal, analyste principal de Counterpoint. Cependant, une reprise de la demande est attendue d'ici au second semestre 2024, avec une croissance substantielle prévue pour 2025 coïncidant avec l’adoption massive de la 5G et de la 5G RedCap. À long terme, le marché des modules IoT cellulaires est prometteur et des applications telles que les compteurs intelligents, les routeurs et box, les terminaux de points de vente, l'automobile et le suivi d’actifs seront à l'origine de l'essentiel de la croissance de ce marché. » Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |