Les ventes en volume de modules IoT cellulaires ont baissé de 5% au 2e trimestre 2023 par rapport à l’année précédente[EDITION ABONNES] Les livraisons mondiales de modules radio cellulaires destinés à l’Internet des objets (IoT) (à l’exclusion des modules embarqués et télématiques pour le marché automobile) ont enregistré un recul de 5% sur un an au deuxième trimestre 2023. Seule l'Inde a connu une croissance positive des expéditions pour le trimestre considéré. Selon la société d’études Counterpoint. ce recul s’explique notamment par une baisse de la demande et un environnement économique peu favorable. À l’exception des deux principales applications pour modules IoT cellulaires, les compteurs intelligents et les terminaux de point de vente (POS), la plupart des segments ont de fait connu une forte baisse des ventes en volume. A eux seuls, les segments de compteurs intelligents, des terminaux POS et des traceurs d'actifs ont représenté environ 56% du marché au deuxième trimestre 2023, précise encore l’analyste. « Au deuxième trimestre 2023, de nombreux fournisseurs de modules IoT cellulaires ont connu une baisse des expéditions au moment où le marché s’est contracté pour la première fois depuis le début de la pandémie de Covid-19, précise Mohit Agrawal, directeur associé de Counterpoint. La demande d’appareils connectés induite par la pandémie s’affaiblit tandis que les efforts de transformation numérique du secteur industriel et d’autres marchés verticaux clés ne se traduisent pas encore en livraisons. »

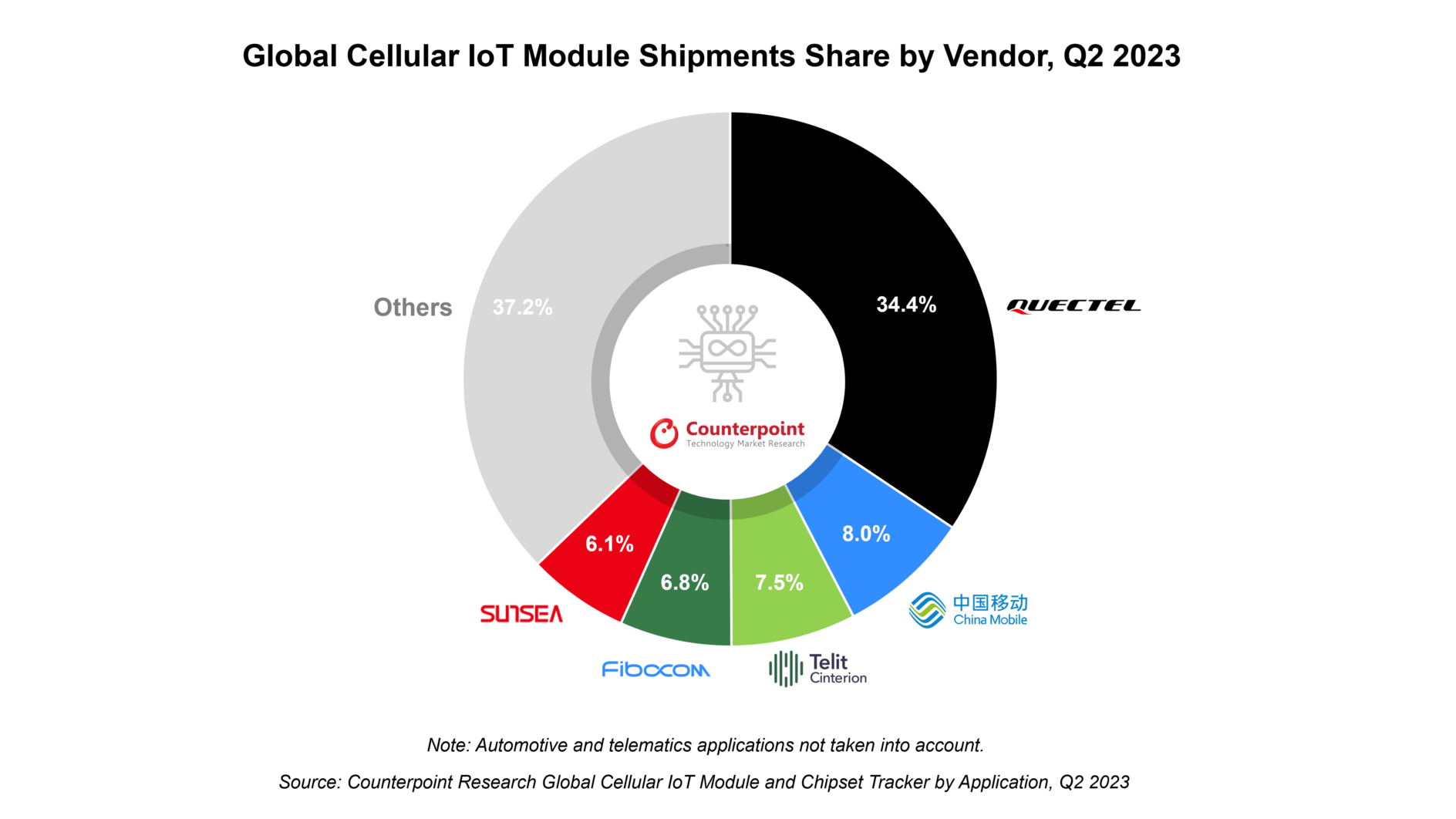

Au deuxième trimestre, la société chinoise Quectel est restée le leader du créneau malgré une légère réduction de sa part de marché (à 34,4%, contre 37,2% au 1er trimestre 2023) avec des revenus réalisés hors de Chine désormais supérieurs à ceux engrangés dans l’empire du Milieu. Parallèlement, China Mobile (avec 8% de part de marché) a ravi la deuxième place du secteur à Telit Cinterion (7,8%), seul acteur occidental du top 5, les quatrième et cinquième étant les chinois Fibocom (6,8%) et Sunsea/SIMCom Wireless (6,1%). Counterpoint rappelle que les fournisseurs de modules chinois sont actuellement scrutés avec attention par les autorités américaines pour des raisons de sécurité (lire aussi notre article). Selon l’analyste, cet examen minutieux pourrait potentiellement remettre en question les projets d’expansion à l’échelle mondiale de ces entreprises et ouvrir ainsi des opportunités à d’autres fournisseurs. Commentant les perspectives d'avenir, l'analyste Soumen Mandal reste confiant. « Les livraisons de modules IoT pour l'ensemble de l'année 2023 devraient rester stables par rapport à 2022, précise-t-il. Les performances du marché des modules IoT au deuxième semestre 2023 seront meilleures qu'au premier semestre 2023, car le marché montre les premiers signes de reprise. » La société d’études note enfin que l'adoption de la technologie 5G a été plus lente que prévu, principalement en raison de coûts plus élevés, de problèmes de couverture et du manque de maturité de l'écosystème des produits 5G. La spécification 5G RedCap (Reduced Capacity), également connue sous le label NR-Light, a toutefois le potentiel de changer la donne dans l’industrie en offrant une solution plus abordable. Les terminaux de point de vente et les routeurs et autres box grand public devraient selon toute probabilité être les premières applications concrètes de l’extension 5G RedCap qui a été introduite dans la Release 17 des spécifications 3GPP et qui pourrait être commercialement disponible avant la fin de cette année. La technologie RedCap est conçue pour les objets connectés dont la complexité est moindre que les smartphones, mais qui nécessitent des vitesses de transmission plus rapides que celles assurées aujourd’hui par les technologies LTE-M ou NB-IoT. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |