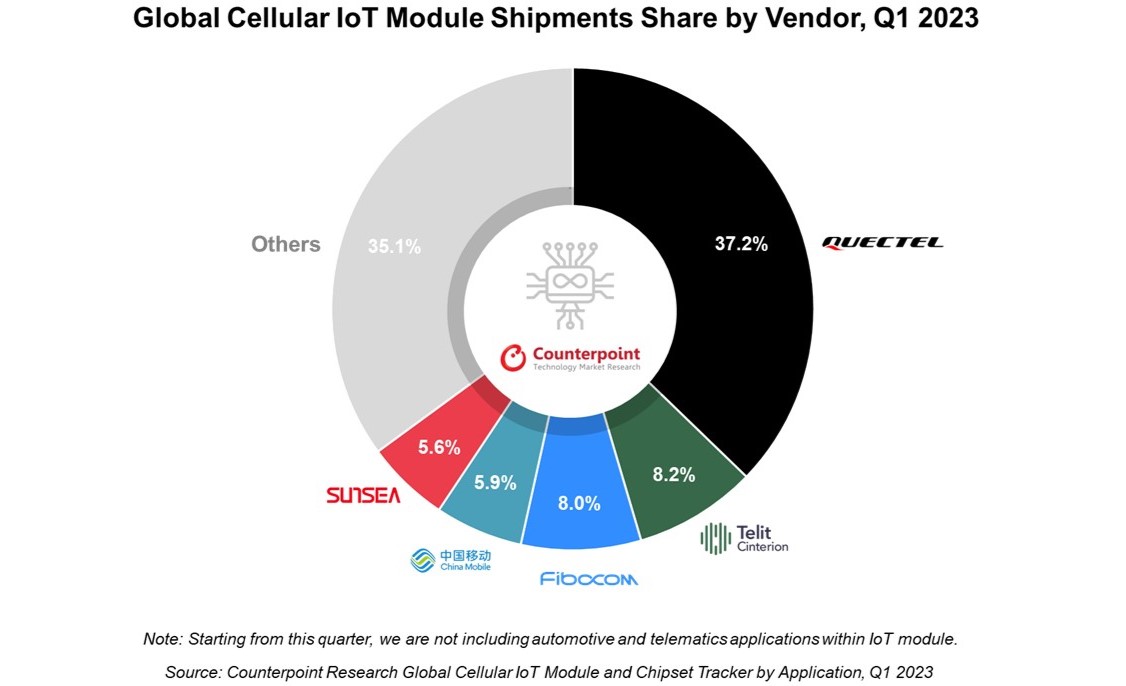

Plus de la moitié des modules IoT cellulaires livrés au premier trimestre 2023 étaient signés Quectel, Telit Cinterion ou Fibocom[EDITION ABONNES] Selon les données publiées durant l’été par la société d’études Counterpoint, les livraisons mondiales de modules IoT cellulaires (hors modules embarqués et télématiques pour le marché automobile) sont restées stables au premier trimestre 2023 par rapport à la même période de l'année dernière. Dans ce cadre, plus de la moitié des modules IoT cellulaires livrés au premier trimestre 2023 étaient signés par l’un des trois premiers du secteur, soit Quectel, Telit Cinterion ou Fibocom. À l'échelle mondiale, le chinois Quectel a continué de dominer le marché, suivi d’assez loin par la nouvelle entité Telit Cinterion, formée après l'acquisition par Telit des activités liées aux modules IoT cellulaires de Thales en 2022. Telit Cinterion a ainsi pu se hisser à la deuxième position sur le marché mondial après la fusion, permettant à l'ancien Telit de combler l'écart avec Quectel sur le marché international en dehors de la Chine. Selon Counterpoint, Telit Cinterion peut désormais être considéré dans une certaine mesure comme l'un des plus grands acteurs occidentaux de l’IoT verticalement intégrés. La société bénéficie en particulier d'une position forte sur les marchés nord-américains et européens à forte valeur ajoutée. La troisième place a été prise par un autre acteur à croissance rapide basé en Chine, Fibocom en l’occurrence. Ce dernier a connu une croissance impressionnante au premier trimestre 2023, suffisante pour se distinguer parmi les trois premiers acteurs mondiaux, assure la société d’études. Sa présence dans le segment des routeurs et des box et sur celui des terminaux de points de vente (POS) a permis à Fibocom d’entrer dans le trio de tête sur le marché chinois et dans la liste des cinq premiers pour les marchés internationaux hors Chine.

Parmi les principaux fournisseurs de modules IoT, c’est toutefois le chinois Neoway qui a affiché la plus forte croissance, suivi par le suisse u-blox, note encore Counterpoint. Au niveau des applications, la demande en modules IoT cellulaires est restée solide au cours du premier trimestre 2023 dans les domaines des services publics intelligents, des terminaux de paiement et des routeurs et passerelles pour accès sans fil fixe. Mais, précise l’analyste, la demande dans le cadre de la transformation numérique des entreprises et des projets industriels est restée faible du fait de la prudence des entreprises dans un contexte économique incertain. Si la Chine et l'Inde ont enregistré une croissance positive des livraisons au premier trimestre par rapport au premier trimestre 2022, les États-Unis, l'Amérique latine, le Japon, la Corée du Sud et l'Europe de l'Est ont enregistré une baisse en glissement annuel. « Le marché des modules IoT cellulaires traverse une période de transition unique à la fois aux niveaux géographiques et technologiquement, les deux étant étroitement liés, détaille Soumen Mandal de Counterpoint. Les technologies à faible consommation d'énergie et à faible coût telles que le LTE-M, le NB-IoT et le LTE Cat-1 (et Cat-1bis) connaissent une adoption rapide en Chine avec l’arrivée d’un flot continu de fournisseurs de puces et de modules. D'un autre côté, nous assistons à une consolidation rapide des acteurs et au retrait de certains fournisseurs de modules cellulaires sur les marchés en dehors de la Chine, où l'adoption des technologies IoT est assez fragmentée et varie selon les zones géographiques. Sachant que la 5G stimulera davantage la consolidation dans quelques années. Toutes ces dynamiques sous-jacentes façonnent différemment le paysage concurrentiel en Chine et dans le reste du monde. »

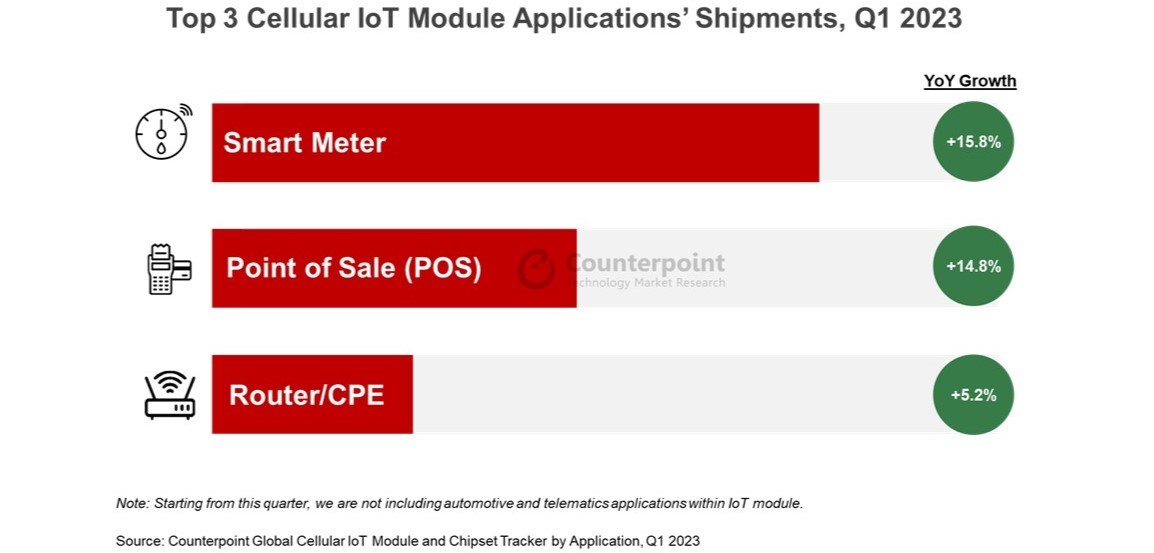

Parmi les dix premières applications de l’IoT cellulaire, c’est le détecteur de fumée qui a connu la plus forte croissance, continue Counterpoint, suivi des segments du résidentiel et des compteurs intelligents. Quant aux trois principales applications (en nombre de livraisons), les compteurs intelligents, les systèmes de point de vente et les solutions de routeur et de box, elles ont collectivement contribué à plus de la moitié du marché de l'IoT cellulaire au premier trimestre 2023. Commentant les perspectives du marché de l'IoT pour 2023, Mohit Agrawal de Counterpoint précise : « Le marché mondial des modules IoT cellulaires devrait connaître une croissance faible cette année, car la croissance des modèles 4G/5G reste modérée en raison d'un prix moyen de vente plus élevé. Cependant, nous nous attendons à ce que la demande de modules IoT cellulaires rebondisse dans les années à venir. » Pour la société d’études, la production de masse de modules 5G RedCap, prévue à partir de la fin de cette année, devrait favoriser l'adoption de la 5G sur le marché des modules IoT. À plus long terme, la demande de modules IoT sera tirée par les applications IoT massives et le segment industriel. D’ici à 2030, les livraisons de modules IoT devraient ainsi progresser en moyenne de 11% par an. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |