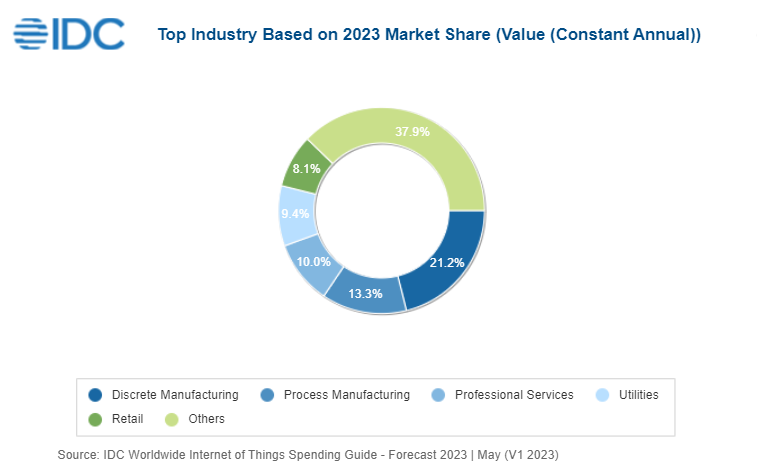

Les dépenses mondiales dans le domaine de l’Internet des objets vont dépasser les 1 000 milliards de dollars en 2026[EDITION ABONNES] 805,7 milliards de dollars. Tel est le montant que devraient atteindre en 2023 les dépenses mondiales dans le domaine de l'Internet des objets (IoT), soit une augmentation de 10,6% par rapport à 2022. Telle est du moins la prévision de la société d’études IDC qui prédit par ailleurs que les investissements dans l'écosystème IoT devraient dépasser les 1 000 milliards de dollars en 2026 pour une croissance moyenne de 10,4% par an sur la période 2023-2027. La fabrication discrète et l’industrie des procédés sont les secteurs qui verront les plus gros investissements dans les solutions IoT en 2023 ainsi que tout au long de la période de prévision, ajoute l’analyste, ces secteurs devant absorber plus d'un tiers de toutes les dépenses IoT dans le monde. Les services professionnels, les services publics et la vente au détail, quant à eux, arrivent juste derrière avec environ 25% des dépenses IoT mondiales. Mais ce sont les investissements IoT des Etats et des administrations locales et ceux du secteur des télécommunications qui devraient afficher la croissance la plus rapide au cours des cinq prochaines années avec, respectivement, une augmentation moyenne de 12% et de 11,7% par an.

IDC rappelle que l'investissement dans le domaine de l’IoT est un élément clé pour soutenir une empreinte organisationnelle de plus en plus numérique et distribuée. Et, en tant que tels, les cas d'usage sont au centre de la plupart des plans d'investissement. Dans ce cadre, précise la société d’études, les deux cas d'usage de l'IoT qui recevront le plus d'investissements en 2023 sont tous deux étroitement liés aux industries manufacturières. Ce sont en l’occurrence les opérations de fabrication (73 milliards de dollars) et la gestion des actifs de production (68,2 milliards de dollars). Les autres cas d'usage les plus importants – la gestion intelligente des stocks (37,6 milliards de dollars), les infrastructures de production et de distribution d’électricité (smart grid) (36,9 milliards de dollars) et la résilience de la chaîne d’approvisionnement (31,6 milliards de dollars) – bénéficieront pour leur part d'investissements importants des secteurs de la vente au détail et des services publics. Quant aux cas d’usage qui connaîtront les croissances les plus rapides en matière de dépenses, ils représentent l’éventail diversifié des applications des technologies IoT comme la recharge de véhicules électriques (+30,9% par an en moyenne), la prévention des sinistres de nouvelle génération (+14,5%), la surveillance des exploitations agricoles (+13,9%) ainsi que les casiers et distributeurs de produits connectés (+13,8%). Dans sa dernière étude, IDC donne des prévisions supplémentaires sur le marché de l’analyse vidéo afin de fournir un aperçu de haut niveau d'un cas d'usage largement adopté dans la plupart des secteurs d'activité. L'analyse vidéo fait référence à l'utilisation de l'intelligence artificielle (IA) et d'autres algorithmes avancés pour reconnaître, détecter et analyser des flux vidéo en temps réel ou des flux vidéo stockés. L’usage de cette technique se retrouve dans de nombreux contextes (par exemple, l'analyse commerciale dans la fabrication et la vente au détail, la gestion des foules, la gestion des embouteillages et plus largement la surveillance de la sécurité). Dans ce cadre, IDC anticipe que les dépenses en solutions d'analyse vidéo, tous secteurs confondus, s'élèveront à plus de 23,5 milliards de dollars cette année. D'un point de vue technologique, ce sont les services IoT qui constitueront le plus grand domaine de dépenses en 2023 et ce jusqu'à la fin des prévisions, représentant près de 40% de toutes les dépenses IoT dans le monde. Les dépenses en ressources matérielles constituent la deuxième catégorie la plus importante, dominée par les achats de modules et de capteurs. Quant aux logiciels, ils forment la catégorie à la croissance la plus rapide avec une progression des dépenses de 11% par an en moyenne d’ici à 2027 avec une concentration sur les achats de logiciels d'application et d'analyse. Enfin l'Europe occidentale, les États-Unis et la Chine représenteront plus de la moitié de toutes les dépenses IoT tout au long de la période de prévision, conclut IDC. Bien que l'Europe occidentale et les États-Unis aient actuellement des niveaux de dépenses similaires, l'Europe occidentale renforcera son avance avec un croissance de 11% par an en moyenne contre 8% pour les États-Unis. Les dépenses IoT de la Chine devraient dépasser celles des États-Unis d'ici à la fin de la période de prévision en raison de son taux de croissance annuel moyen de 13,2%. |