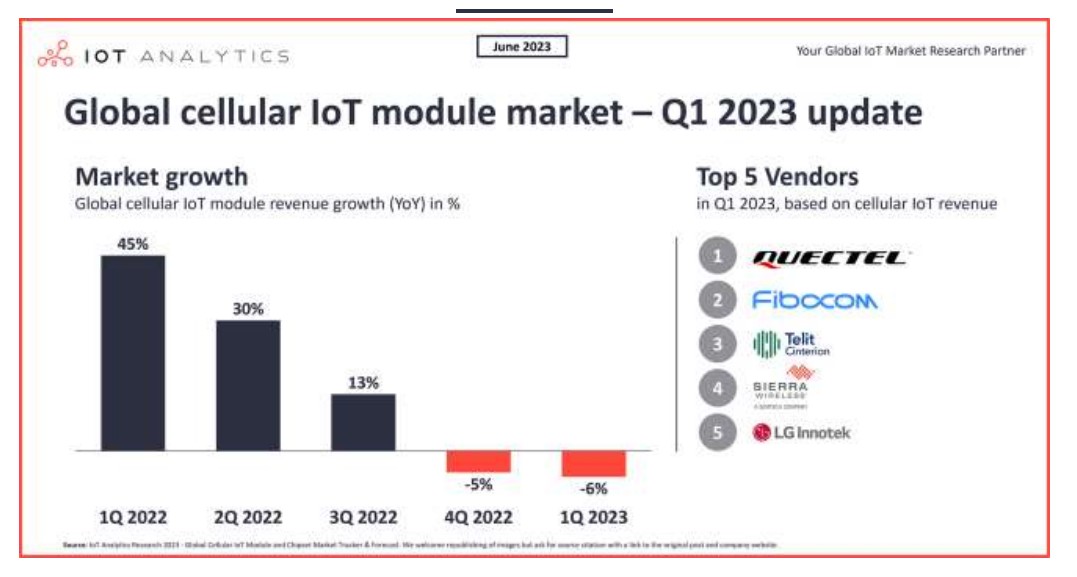

Le marché mondial des modules IoT cellulaires a reculé de 6% au premier trimestre 2023[EDITION ABONNES] Le chiffre d’affaires généré par les ventes de modules radio cellulaires destinés à l’Internet des objets (IoT) a reculé de 6% au premier trimestre 2023 par rapport à la même période de l’année dernière, tandis que les livraisons ont baissé de 16%. La société d’études IoT Analytics note toutefois que le marché des modules IoT cellulaires ne représente qu’environ 3% du marché mondial de l’IoT d’entreprise, de sorte que l'impact de ce segment reste limité sur le paysage global de l’Internet des objets. L’analyste explique ce recul par trois principaux facteurs que sont les dépenses prudentes des utilisateurs finaux, la réduction des stocks et les problèmes d'approvisionnement en semi-conducteurs. Le rythme d’achat des modules de connectivité IoT ont en effet ralenti en raison de contraintes budgétaires dans un environnement économique incertain, caractérisé par une forte inflation, des tensions commerciales, une instabilité politique et les effets post-pandémie en Chine. En réponse à ces incertitudes économiques, les fabricants d'équipements qui intègrent des modules IoT dans leurs produits se focalisent donc sur la réduction des coûts et l’amélioration de l’efficacité de la gestion de leurs stocks, explique IoT Analytics. Dès lors les commandes sont retardées et les quantités demandées sont réduites. « Certains de nos clients ont repoussé leurs commandes un peu plus tard dans l’année à cause du niveau élevé de leurs stocks », a ainsi indiqué un fabricant de modules IoT cellulaires à la société d’études. Enfin, bien que les délais de livraison de la plupart des semi-conducteurs standard se soient régulièrement améliorés depuis début 2022, ces délais restent particulièrement élevés pour certaines puces spécifiques, notamment pour celles mises en œuvre dans les modules de connectivité V2X pour l'industrie automobile.

Au-delà, IoT Analytics indique que les cinq principaux fournisseurs de modules IoT cellulaires, c’est-à-dire Quectel, Fibocom (y compris Rolling Wireless), Telit Cinterion, Sierra Wireless et LG Innotek, se sont accaparé à eux cinq 66% des revenus du marché mondial, Fibocom et Telit Cinterion ayant notamment renforcé leur position respective dans le classement mondial grâce à des opérations de fusion-acquisition. Selon IoT Analytics, Quectel, le numéro un du marché, a enregistré au premier trimestre 2023 une basse de 11% de ses ventes de modules IoT cellulaires par rapport à la même période de 2022, un recul plus important qu'au quatrième trimestre 2022. Selon la société, les principales raisons de cette baisse sont liées à la lente reprise du marché chinois et les incertitudes au niveau international. Son compatriote Fibocom, qui a pu finaliser le contrôle total de Rolling Wireless début 2023, a vu quant à lui ses revenus augmenter de 40% en glissement annuel et son portefeuille s’étoffer dans des domaines comme l'automobile, l’accès fixe sans fil large bande et dans d'autres secteurs verticaux de la mobilité. Issu de la fusion de Telit et des activités liées aux modules IoT de Thales, Telit Cinterion, de son côté, a pu conforter sa place de numéro trois tant en termes de chiffre d'affaires que de ventes unitaires. Désormais intégré dans le giron de Semtech, Sierra Wireless, lui, a désormais sécurisé sa place de quatrième, ajoute IoT Analytics, même si ses revenus liés aux ventes de modules IoT cellulaires ont reculé de 25% au premier trimestre 2023 (en glissement annuel). Fournisseur spécialisé dans la fourniture de modules de communication pour l’automobile, LG Innotek, pour sa part, se classe cinquième avec une part de marché de 5% dans le domaine de l'IoT cellulaire. Ses revenus ont baissé de 6% au premier trimestre 2023 par rapport à la même période de l’année dernière en raison d'une demande plus faible et de la pénurie persistante de semi-conducteurs. Au niveau des perspectives à long terme, le marché de l'IoT cellulaire, qui a augmenté de 27% en 2022, devrait continuer à croître de manière significative pour atteindre plus de 6 milliards de connexions d'ici à 2027, anticipe la société d’études qui estime que le comptage intelligent, les transports, la gestion de la chaîne d'approvisionnement, la logistique et la télématique automobile alimenteront cette croissance. L'innovation technologique joue également un rôle clé dans la croissance du marché, ajoute IoT Analytics. De fait, les technologies 5G et 5G Recap commencent à percer et les ventes de modules conformes à ces spécifications devraient représenter 12% des modules IoT cellulaires d'ici à 2027 grâce à leur percée sur les marchés de l’accès sans fil fixe large bande et de la communication automobile C-V2X. Par ailleurs, note l’analyste, certains fabricants de microcontrôleurs comme STMicroelectronics et Renesas viennent aujourd’hui menacer des acteurs traditionnels de modules radio cellulaires tels que Quectel ou Fibocom avec leurs propres modules de communication longue portée et basse consommation (LPWA). Ces nouveaux acteurs promettent une meilleure échelonnabilité, une facture matérielle (BOM) allégée et un temps de mise sur le marché réduit, tout en gardant un contrôle total sur la chaîne d'approvisionnement. Enfin, IoT Analytics pointe du doigt la popularité de plus en plus grande de la connectivité par satellite bâtie sur les spécifications 3GPP, un mouvement dans lequel se sont déjà inscrits les fabricants de puces MediaTek, Qualcomm et Sony Semiconductor (avec, pour ce dernier, le lancement de sa puce ALT1350). Selon la société d’études, l’intégration de la connectivité satellite dans les puces LPWA devrait stimuler l'innovation et la croissance sur le marché de l'IoT. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |