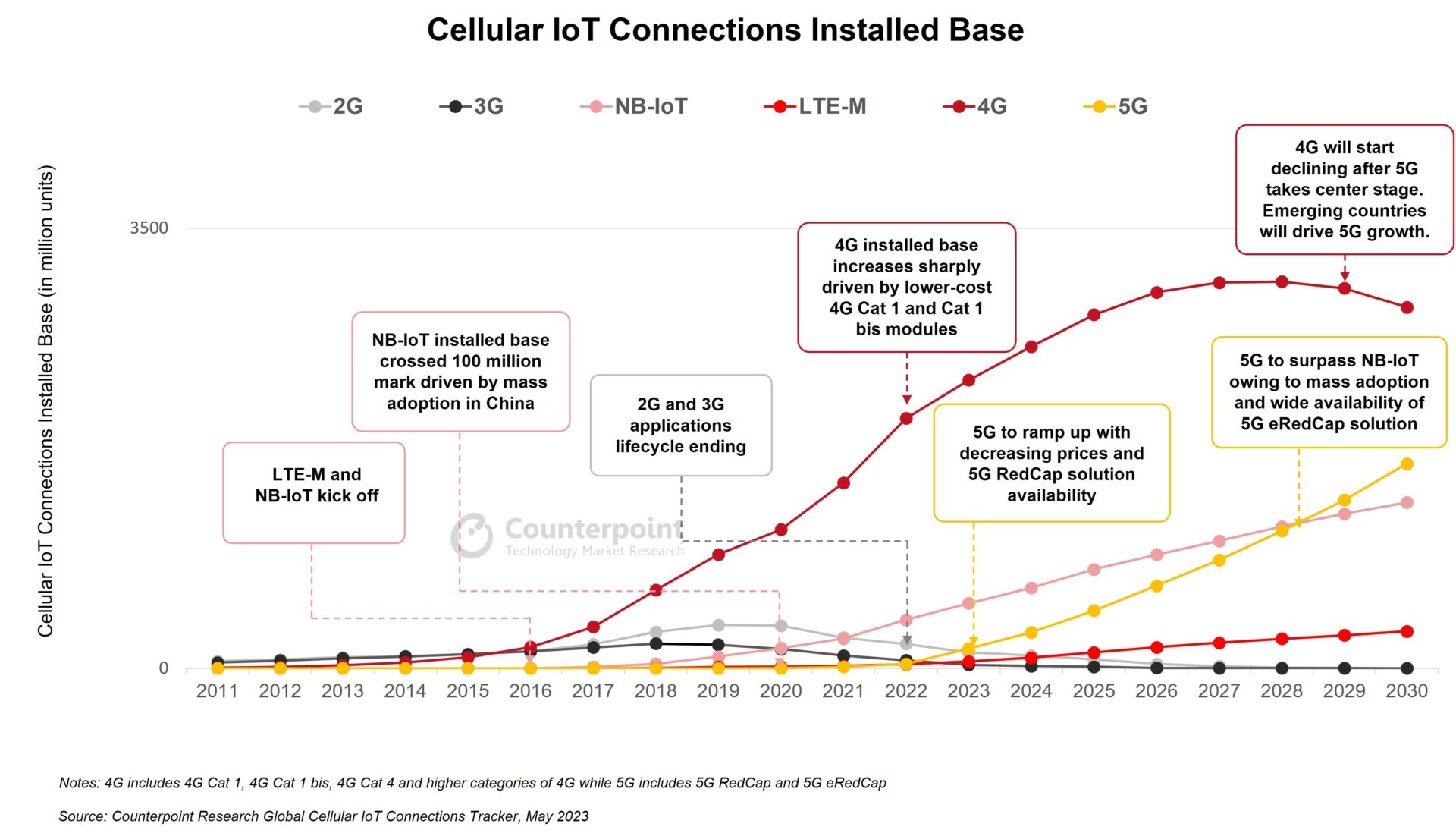

Le nombre de connexions IoT cellulaires va passer de 2,7 milliards en 2022 à 6 milliards en 2030[EDITION ABONNES] Le nombre de connexions IoT (Internet of Things) cellulaires a augmenté de 29% en 2022 par rapport à l’année précédente pour atteindre 2,7 milliards, et ce nombre devrait continuer de croître en moyenne de 10,8% par an d’ici à 2030 pour se hisser à plus de 6 milliards. Selon la société d’études Counterpoint, la Chine s’est arrogé plus des deux tiers de l’ensemble des connexions IoT cellulaires en 2022, suivie par l'Europe et l'Amérique du Nord. Si la technologie NB-IoT continue de dominer dans l’empire du Milieu, le LTE-M reste le choix privilégié en Australie, au Japon et en Amérique du Nord, l’Europe ayant opté pour une combinaison des deux solutions, permise par les services d’itinérance proposés par la majorité des opérateurs. Au global, alors que de nombreux secteurs d’activité sont confrontés à des défis comme l'inflation, des vents contraires macroéconomiques et des problèmes d'approvisionnement, le marché de l'Internet des objets cellulaire a su maintenir une croissance remarquable alimentée par les programmes de transformation numérique lancés dans des secteurs industriels comme les compteurs intelligents, les automobiles et le suivi d’actifs notamment, souligne la société d’études. La connectivité IoT cellulaire joue de fait un rôle important dans l'amélioration de la productivité, la rationalisation des opérations, la réduction des temps d'arrêt, l'automatisation des processus et la génération d'économies. Par ailleurs, note Counterpoint, l'épidémie de Covid-19 s'est révélée de manière inattendue bénéfique pour les acteurs de l'IoT d’entreprise, en accélérant les efforts de transformation numérique. « Fin 2022, les technologies 4G et NB-IoT représentaient ensemble près de 90% de la base installée de connexions IoT cellulaires, détaille Soumen Mandal, analyste chez Counterpoint. La 4G, qui a surpassé la 2G et la 3G dès 2016, est devenue la technologie préférée pour les connexions IoT cellulaires. »

La société d’études note toutefois que, ces derniers temps, la technologie 4G Cat-1bis a gagné en popularité par rapport au NB-IoT en raison de ses performances supérieures. Des applications telles que les points de vente, la télématique et les compteurs intelligents adoptent en effet de plus en plus ce procédé de communication à grande échelle. Dans ce cadre, la croissance des livraisons d’équipements connectés reposant sur les technologies 4G Cat-1 et 4G Cat-1bis contribue à la stagnation du marché du NB-IoT, souligne Counterpoint. « La 5G est encore naissante, mais nous nous attendons à ce que les applications s’appuyant sur la 5G décollent alors que le prix de vente moyen d’un module radio 5G passe sous la barre des cent dollars et que le nombre de solutions bâties sur les spécifications 5G RedCap se multiplie sur le marché, ajoute Soumen Mandal. L'introduction des standards 5G RedCap (Reduced Capability) et 5G eRedCap (enhanced RedCap) (*) jouera un rôle crucial dans l'adoption massive de la 5G, en particulier dans les pays en développement. » Au global, la croissance du marché de l’IoT cellulaire sera principalement tirée par l'adoption de la connectivité cellulaire dans des secteurs comme les services publics, l'automobile, l'industriel, la vente au détail et la santé. Contrairement à la décennie précédente où les appareils grand public tels que les smartphones et les PC ont joué un rôle important dans la croissance du nombre de connexions cellulaires, la progression attendue pour la décennie en cours viendra des initiatives de transformation numérique lancées par les acteurs de l’IoT d’entreprise, soutient Counterpoint. L'adoption généralisée de la connectivité cellulaire contribuera également à une nouvelle réduction des prix des produits connectés aux réseaux cellulaires, ce qui les rendra plus compétitifs par rapport aux autres technologies de connectivité non cellulaire comme LoRa, Sigfox et Wi-SUN. La société d’études anticipe par ailleurs que le mouvement de consolidation que connaît le marché de l’IoT cellulaire va continuer afin de maintenir la compétitivité des technologies cellulaires par rapport aux procédés de communication non cellulaires. On se souviendra que, durant l’année écoulée, Telit a acquis les activités liées à l'IoT cellulaire de Thales, Semtech s’est offert Sierra Wireless et Aeris Communications a mis la main sur les activités de l’équipementier suédois Ericsson liées aux plates-formes IoT Accelerator et Connected Cloud Vehicle. (*) eRedCap est une version de la norme 5G NR introduite dans la Release 18 des spécifications 3GPP (en cours de finalisation) qui allège encore les exigences de débit par rapport à RedCap, pour une complexité et un coût encore réduits. eRedCap peut être considéré comme un remplacement 5G NR de la catégorie 4G LTE Cat-1, fonctionnant avec une bande passante de 20 MHz dans un spectre inférieur à 6 GHz. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |