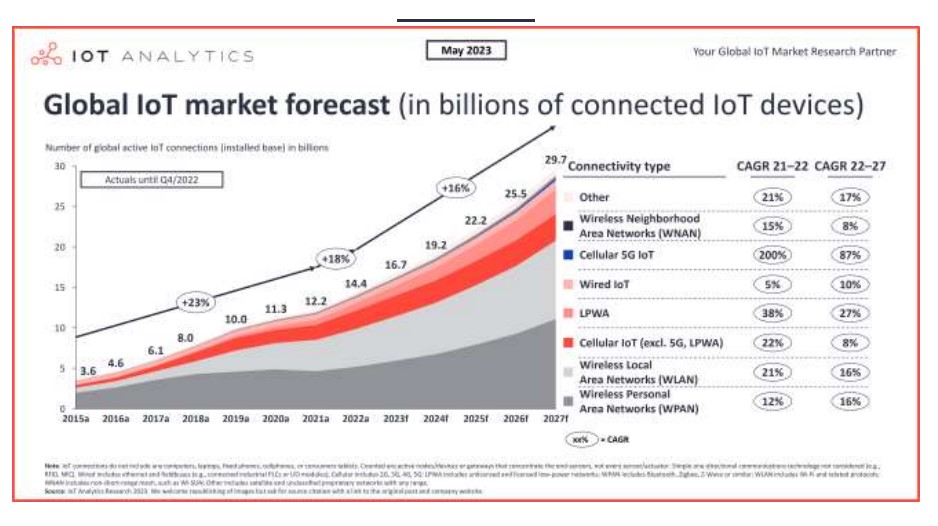

Le nombre de connexions IoT, toutes technologies confondues, devrait croître de 16% en 2023[EDITION ABONNES] Selon la société d’études IoT Analytics, le nombre de connexions IoT (Internet des objets), toutes technologies confondues (filaire, radio cellulaire, Wi-Fi, Bluetooth, 5G, LPWAN…), a progressé de 18% en 2022 pour atteindre 14,3 milliards de terminaux IoT actifs. Pour l’année 2023, l’analyste anticipe une croissance de 16%, à hauteur de 16 milliards de terminaux actifs. A plus long terme, IoT Analytics parie à l’horizon 2027 sur plus de 29 milliards de connexions IoT, un objectif néanmoins revu quelque peu à la baisse par rapport aux prévisions à cinq ans émises en 2022 par la société d’études. Et ce pour deux raisons principales que sont les difficultés d’approvisionnement et les incertitudes sur le marché chinois. Certes, note IoT Analytics, les chaînes d'approvisionnement de semi-conducteurs se sont considérablement améliorées en 2023, la demande s'étant affaiblie face à un ralentissement de l'économie. Malgré la chute de la demande, les délais actuels de livraison des puces restent élevés par rapport aux niveaux pré-Covid-19. Une fois que l'économie se sera redressée et qu'une nouvelle vague de demande se déclenchera, l'approvisionnement en puces redeviendra beaucoup plus contraignant, estime l’analyste. Quant au marché chinois, IoT Analytics estime qu’il sera confronté à un certain nombre de problèmes, notamment celui de l'approvisionnement technologique en raison de la recrudescence des tensions commerciales entre les États-Unis et l’empire du Milieu, tout particulièrement dans le secteur des semi-conducteurs. Pour l’heure, la Chine reste le premier pays pour le nombre de nouvelles connexions d'appareils IoT, avec plus de deux milliards de connexions IoT aux réseaux cellulaires actives en 2022. Mais les années de forte croissance pourraient bien désormais s'avérer de l’histoire ancienne… D’un point de vue plus technique, trois technologies de connectivité IoT (Wi-Fi, Bluetooth et l’IoT cellulaire) se partagent aujourd’hui près de 80% du marché, constate encore IoT Analytics. Le Wi-Fi s’arroge ainsi 31% de toutes les connexions IoT. En 2022, plus de la moitié des appareils compatibles Wi-Fi livrés dans le monde entier reposaient sur les technologies Wi-Fi 6 et Wi-Fi 6E, les plus récentes, qui promettent une connectivité sans fil plus rapide et plus fiable. Le procédé de communication Bluetooth, quant à lui, alimente 27% des connexions IoT mondiales, selon IoT Analytics. La technologie Bluetooth Low Energy (BLE) a bénéficié notamment d’un développement continu pour permettre aux appareils IoT de maintenir une connectivité fiable tout en consommant peu d'énergie. En conséquence, le BLE est désormais l’option préférée pour les appareils IoT alimentés sur pile ou batterie tels que les capteurs de la maison intelligente et les boîtiers de suivi d’actifs. Quant à l’IoT cellulaire (2G, 3G, 4G, 5G, LTE-M et NB-IoT), il représente près de 20% des connexions IoT mondiales. Selon IoT Analytics, le nombre de connexions IoT cellulaires ont augmenté de 27% en 2022, dépassant largement le taux de croissance des connexions IoT toutes technologies confondues. Cette croissance est due à l’adoption de technologies récentes telles que les procédés LTE-M, NB-IoT, LTE Cat-1 et LTE Cat-1bis, qui ont profité de l’extinction des réseaux 2G et 3G. Bien que les livraisons de modules 5G aient également augmenté de plus de 100 % en 2022, le taux de croissance est plus lent que ce que beaucoup d’observateurs avaient initialement envisagé. En 2023, précise encore la société d’études, China Mobile, China Telecom, China Unicom, Vodafone et AT&T devraient gérer à eux cinq 84% de toutes les connexions IoT cellulaires mondiales.

|