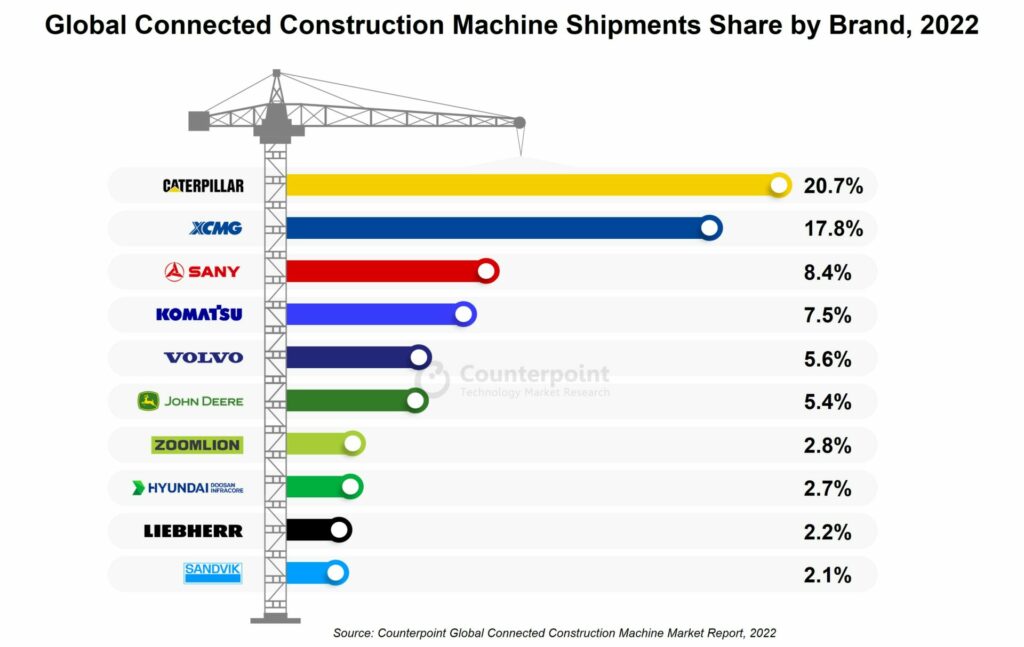

Un engin de construction sur trois commercialisé en 2022 disposait d’une connectivité embarquée[EDITION ABONNES] Les livraisons mondiales d’engins de construction connectés ont augmenté de 6,7% en 2022 par rapport à 2021, malgré une baisse des ventes unitaires globales d’engins de construction. Et, sur ce marché particulier, un engin sur trois vendu en 2022 était doté d’une connectivité intégrée, selon les données de la société d’études Counterpoint. Les engins de construction désignent les équipements, machines et véhicules spécialement conçus pour les tâches telles que l'excavation, le chargement, le déchargement et le déplacement de matériaux, la manutention et la démolition. Entrent aussi dans cette catégorie les machines utilisées dans le secteur minier pour le forage, la coupe de roche, le concassage et le creusement de tunnels. Dans ce cadre, les engins connectés contribuent à mesurer l'activité dans des projets souvent complexes et compliqués à gérer et à superviser. « Le marché des engins de construction est très concentré avec cinq principaux acteurs, en l’occurrence Caterpillar, XCMG, Sany, Komatsu et Volvo, qui ont capté 60% des livraisons d’engins connectés en 2022, précise Soumen Mandal, analyste pour la société d’études. De plus petits acteurs comme Liebherr cherchent à percer en fournissant la connectivité sur une plus grande proportion de leurs produits, tandis que JCB et Hitachi s'adressent plutôt à l’entrée de gamme du marché et disposent de moins de machines connectées. Nous prévoyons dans les années à venir une opportunité de croissance significative de ces marques dans le domaine de la connectivité. »

Counterpoint note que l'ajout de fonctionnalités telles que l'électrification et la connectivité ont contribué, au-delà des pénuries, à faire grimper de 10% le prix de vente moyen (ASP) des engins de construction dont les ventes ont augmenté au global de 3% en 2022 à hauteur de 213 milliards de dollars. Selon la société d’études, la demande de connectivité est motivée par la prévention des vols, la maintenance prédictive, les opérations automatisées, la surveillance à distance, les simulations reposant sur la réalité virtuelle ou augmentée et les applications axées sur l'usage comme l'assurance, le financement de véhicules et les services de location. Le suivi des actifs permet également de mieux planifier les opérations de construction et de terminer les projets à temps. Parmi les nombreux acteurs qui intègrent la connectivité dans les engins lourds de construction tout en offrant des services complémentaires tels que des plateformes de connectivité et de gestion à distance, Counterpoint cite Orbcomm, Teltonika, Calamp, syniotec, Machinemax, Trackunit, VisionTrack, Tenna, Trimble et DPL Telematics. « Les livraisons mondiales d’engins de construction devraient rester stables et atteindre 2,33 millions d'unités par an d'ici à 2030, anticipe Mohit Agrawal, directeur de Counterpoint. La tendance à la baisse actuelle devrait durer encore deux à trois ans, mais nous nous attendons à ce que le marché rebondisse à partir de 2025 car la pénurie de techniciens, d'ouvriers et de conducteurs qualifiés va alimenter la croissance des ventes de machines automatisées. » Au-delà, la société d’études anticipe que près des trois quarts des engins de construction soient équipés d’une connectivité intégrée d'ici à 2030 et que le marché des machines de construction connectées connaisse une croissance moyenne de 11% par an sur les huit prochaines années. Actuellement, la 4G est leader sur le marché mais la 5G devrait devenir la technologie préférée d'ici la fin de la période considérée, ajoute encore l’analyste. |