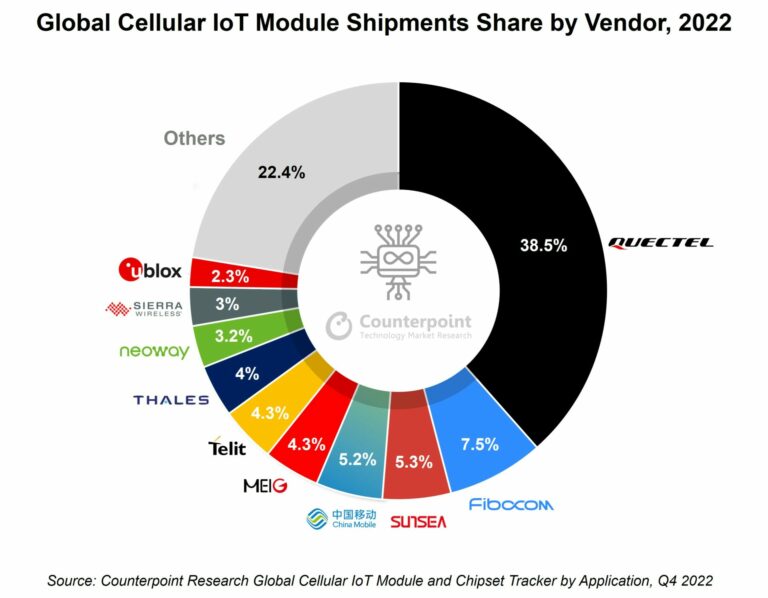

Le chinois Quectel s’est arrogé près de 40% des ventes en volume de modules IoT cellulaires en 2022[EDITION ABONNES] Les livraisons mondiales de modules IoT cellulaires ont augmenté de 14% en 2022 et atteint un niveau record, malgré des conditions macroéconomiques pas forcément folichonnes. La reprise des déploiements de compteurs d’énergie communicants, les mises à niveau des terminaux de points de vente dans les magasins de détail, la globalisation du suivi intelligent d’actifs et la croissance continue des ventes de voitures connectées figurent au rang des principaux moteurs de la croissance à deux chiffres de la demande en modules IoT cellulaires, estime la société d’études Counterpoint. Sans surprise, la Chine a continué de dominer le marché mondial des modules IoT cellulaires, suivie de l'Amérique du Nord et de l'Europe de l’Ouest. C’est toutefois le marché indien qui a enregistré la croissance la plus rapide, suivie de l'Amérique latine et de l'Amérique du Nord. « En 2022, Quectel est resté le premier acteur du secteur des modules IoT cellulaires en Chine, le plus grand marché mondial pour ce type de produits, précise Soumen Mandal, analyste chez Counterpoint. China Mobile et Fibocom occupaient respectivement la deuxième et la troisième places, profitant de leur formidable envergure sur leur marché intérieur. En dehors de la Chine, Quectel est resté le leader, suivi de l’entité formée par la fusion de Telit et des activités liées aux modules cellulaires de Thales qui a commencé ses activités sous la marque Telit Cinterion au cours du premier trimestre 2023. »

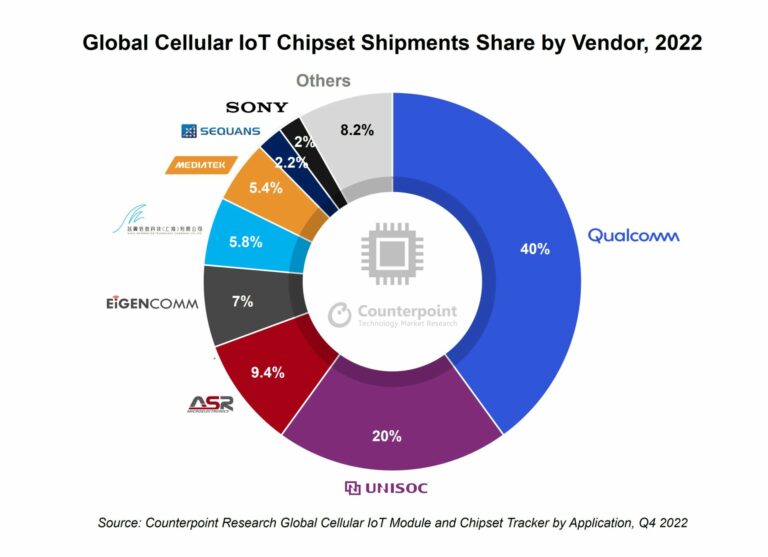

Selon Counterpoint, Quectel s'est concentré davantage en 2022 sur le segment de l'automobile et a remporté plusieurs contrats avec de grands constructeurs de véhicules. Et ce au moment où la concurrence sur le marché des modules NAD (Network Access Devices) s'intensifie au fur et à mesure du passage de l'industrie automobile à la connectivité 5G. « À chaque transition technologique dans le domaine du cellulaire, nous avons vu le marché se consolider car il devient de plus en plus difficile de servir ce segment qui nécessite une forte personnalisation mais qui génère une marge plus faible », constate Soumen Mandal. Commentant la dynamique des fournisseurs de puces de connectivité cellulaire pour l’Internet des objets, Counterpoint confirme la domination de l’américain Qualcomm avec près de 40% de part de marché. La société de semi-conducteurs a renforcé sa position dans les technologies LTE Cat-4 et supérieures, tout en maintenant une position dominante sur le marché de la 5G.

Qualcomm a récemment lancé la puce 4G Cat-1bis QCX216 pour concurrencer de front les leaders de cette technologie, Unisoc et Eigencomm. « En 2022, Unisoc et ASR ont maintenu leurs deuxième et troisième positions en raison de la forte adoption des modules LTE Cat-1bis et Cat-1 respectivement, dont la croissance est rapide, ajoute Etha Qi, directeur associé de Counterpoint. Au cours de l'année dernière, deux nouveaux acteurs chinois, Eigencomm et Xinyi Semiconductor, sont entrés dans le top cinq du classement des fournisseurs de puces IoT cellulaires, comblant le vide laissé par HiSilicon (NDLR : HiSilicon est une filiale de Huawei). Le premier se concentre sur les applications NB-IoT et 4G Cat-1bis tandis que le second se focalise sur les puces NB-IoT, deux technologies à faible coût mais à volume élevé. » En matière de technologies justement, le NB-IoT est resté le procédé de communication IoT longue portée et basse consommation le plus populaire, suivi des technologies 4G Cat-1 et 4G Cat-4 à croissance rapide. A elles trois, ces technologies ont contribué à hauteur de 60% du marché total des modules IoT. Si le NB-IoT bénéficie d’un niveau élevé d’adoption en Chine, le procédé reste moins populaire à l'extérieur de l’empire du Milieu. En revanche, la technologie 4G Cat-1bis gagne du terrain à l'échelle mondiale et se pose en alternative potentielle au NB-IoT et à la 2G/3G sur des applications existantes telles que les compteurs intelligents, assure Counterpoint. Par ailleurs, la 5G a connu dans le domaine de l’IoT une adoption plus lente que dans le secteur des smartphones en 2022 en raison des coûts de module plus élevés. « Nous pensons que la 5G entrera sur des marchés de volume une fois que le prix de vente moyen ASP passera sous la barrière des 100 dollars et elle bénéficiera d’un nouvel élan avec la mise sur le marché de produits 5G RedCap dans les années à venir », anticipe Soumen Mandal. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |