Thales a conservé sa place de numéro 2 du marché des modules IoT cellulaires au 4e trimestre 2020[EDITION ABONNES] Selon la société d’études Counterpoint, les ventes en volume de modules IoT cellulaires (2G/3G/4G/5G, NB-IoT, LTE-M…) ont progressé de 9% lors du dernier trimestre 2020 par rapport au trimestre précédent, mais chuté de 6% par rapport à la même période un an auparavant. ...La pandémie de Covid-19 et les pénuries de semi-conducteurs ont notamment empêché le marché de se redresser complètement, précise l’analyste, même si certains secteurs verticaux, comme la santé et les passerelles, adoptent de plus en plus massivement les modules IoT cellulaires.

« On a assisté à une concurrence intense pour la deuxième place entre Thales, Sierra Wireless et la société à forte croissance Fibocom, ajoute Soumen Mandal, analyste de Counterpoint. L'impact négatif de la Covid-19 a contraint Thales à céder la deuxième place à Fibocom au deuxième trimestre 2020. Cependant, Thales l'a reprise au troisième trimestre 2020 et l’a conservée jusqu'à la fin de l'année. Sierra Wireless, de son côté, est sorti du top 5 du classement avec la cession de son activité automobile à un consortium dirigé par Fibocom Wireless. Parmi les grands fournisseurs de modules en Chine, seuls Fibocom et Meig ont connu une croissance trimestrielle et annuelle positive de leurs ventes en volume au quatrième trimestre 2020. » Côté technologies, les modules 4G LTE ont continué de dominer le marché au 4e trimestre 2020 et ont contribué pour près de la moitié des ventes en volume de modules IoT cellulaires au niveau mondial. « La demande en modules 4G Cat-1 devrait augmenter considérablement cette année, ajoute Soumen Mandal. Quant à la demande en modèles NB-IoT, elle reste solide, avec un tiers des ventes en volume de modules IoT cellulaires au quatrième trimestre 2020. Les compteurs intelligents, la télématique et les services publics sont les principaux débouchés de la technologie NB-IoT. Les modules NB-IoT Cat-NB2, qui s’appuient sur la Release 14 des spécifications 3GPP, bénéficient en sus de capacités de localisation, ce qui élargit le spectre des cas d'usage aux applications plus larges de mobilité et de suivi d’actifs. » Selon Counterpoint, la demande en modules IoT 5G au cours du trimestre s’est limitée au marché des routeurs/CPE (Customer Premises Equipment) et à d'autres applications industrielles. La situation devrait évoluer avec l’entrée en production de volume de nombreux modules 5G et l'amélioration de la couverture 5G sur de multiples marchés clés tels que la Chine, l'Amérique du Nord et certaines parties de l'Europe.

« Alors que les principaux fournisseurs de modules chinois cherchent à étendre leur présence au-delà de la Chine, Qualcomm et d'autres fournisseurs tels que Sony (Altair Semi) et Sequans semblent être les principaux bénéficiaires du mouvement, assure Soumen Mandal. HiSilicon, qui a été le premier fournisseur de puces NB-IoT, devrait pouvoir maintenir sa position malgré les sanctions américaines (NDLR : HiSilicon est une société du groupe Huawei). Cependant, sur un marché de plus en plus concurrentiel, Unisoc et MediaTek vont augmenter leur part de marché, en particulier sur le segment NB-IoT. » Et il faudra aussi compter sur de nouveaux entrants tels qu'Autotalks, ASR et Eigencomm, ainsi que sur le fabricant de modules u-blox (qui conçoit ses propres puces) et Nordic Semiconductor, en particulier sur le segment LPWA en pleine croissance. Enfin Counterpoint constate que le prix moyen de vente des modules NB-IoT a continué de baisser au 4e trimestre 2020 (de 3% d’une année à l’autre). Sur cette période, les modèles vendus à moins de 5 dollars se sont arrogé près d'un tiers des ventes en volume, tandis que les modules 4G LTE-1, également très recherchés pour mettre à jour des applications M2M 2G/3G, ont vu leur prix de vente moyen reculer de 9% (toujours en glissement annuel). |

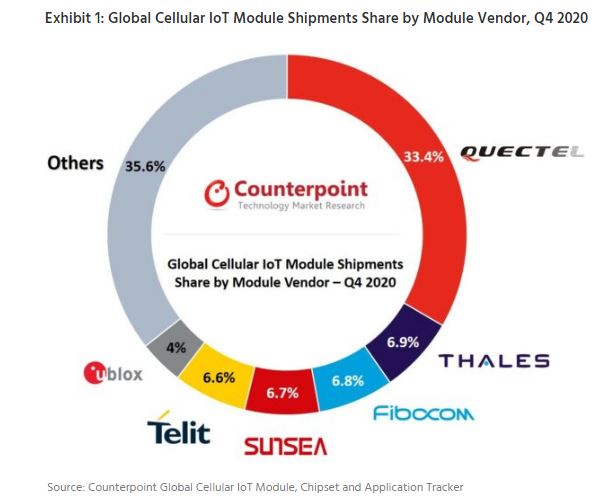

Si Quectel a continué de dominer le classement des fournisseurs de modules IoT cellulaires tant en termes de volume que de chiffre d’affaires, la firme chinoise a perdu des parts de marché au cours de l’année 2020 en raison de la montée en puissance de sociétés spécialisées dans les produits de longue traîne, notamment en Chine.

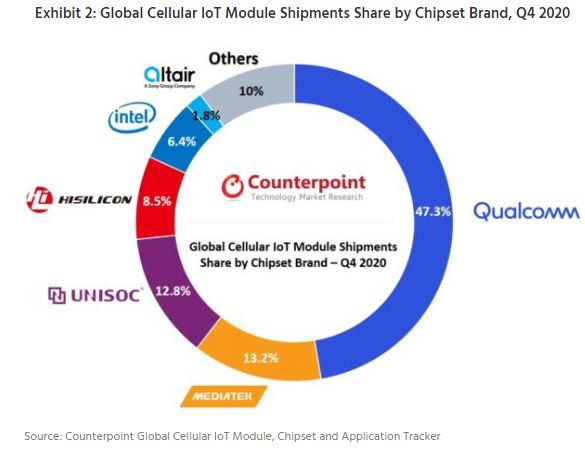

Si Quectel a continué de dominer le classement des fournisseurs de modules IoT cellulaires tant en termes de volume que de chiffre d’affaires, la firme chinoise a perdu des parts de marché au cours de l’année 2020 en raison de la montée en puissance de sociétés spécialisées dans les produits de longue traîne, notamment en Chine. Si l’on s’intéresse aux fournisseurs de puces pour modules IoT cellulaires, force est de constater que Qualcomm a encore augmenté sa part de marché en croquant près de la moitié du gâteau au quatrième trimestre 2020, grâce à la demande croissante en modules 4G et LPWA (NB-IoT, LTE-M).

Si l’on s’intéresse aux fournisseurs de puces pour modules IoT cellulaires, force est de constater que Qualcomm a encore augmenté sa part de marché en croquant près de la moitié du gâteau au quatrième trimestre 2020, grâce à la demande croissante en modules 4G et LPWA (NB-IoT, LTE-M).