A quatre, Quectel, Sierra Wireless, Thales et Telit détiennent plus de 50% du marché des modules IoT cellulaires[EDITION ABONNES] Au cours du troisième trimestre 2020, les ventes de modules IoT cellulaires ont augmenté de 8% par rapport au précédent trimestre mais ont affiché un recul de 1% par rapport au même trimestre de l’année 2019. Tel est le constat de la société d’études Counterpoint ...qui note que la demande n'a pas encore complètement récupéré de l'impact de la pandémie de Covid-19. Néanmoins, toutes les zones géographiques, à l'exception du Moyen-Orient et de l'Afrique (MEA), de l'Amérique latine et de la Corée du Sud, ont enregistré une augmentation des ventes au cours du troisième trimestre. Les modèles NB-IoT s’en tirent le mieux avec la croissance la plus rapide et se sont arrogés 30% des ventes mondiales de modules IoT cellulaires sur la période considérée. « Quectel, Fibocom et Neoway ont été les seuls fournisseurs qui ont augmenté leur chiffre d’affaires sur une base annuelle, précise Soumen Mandal de Counterpoint. Quectel a vu son chiffre d’affaires progresser de 41%, avec une performance équilibrée entre les régions, et a augmenté son avance par rapport au reste des fournisseurs. Les revenus de Fibocom ont, quant à eux, crû de 34% par rapport à la même période de 2019 grâce à une forte croissance en Amérique du Nord, en Asie et en Chine. Fibocom va aussi bénéficier de l’acquisition des produits pour le marché automobile de Sierra Wireless. Il faut donc s’attendre à ce que Sierra Wireless, jusqu’alors le deuxième fournisseur en termes de chiffre d'affaires, baisse de quelques crans et que Fibocom devienne l'un des trois premiers acteurs mondiaux. »

« Dans l'ensemble, la technologie LTE (Cat-1, Cat-4 et au-delà) continue de se tailler la part du lion sur le marché mondial des modules IoT cellulaires, même si la part des technologies longue portée et basse consommation NB-IoT et LTE-M ne cesse de croître, rappelle Soumen Mandal. La 5G devrait aussi creuser son trou au cours des prochains trimestres avec la prolifération des CPE et autres applications. »

Enfin, la société d’études pointe l’influence de Qualcomm sur le créneau des circuits intégrés pour modules IoT cellulaires. Au cours du 3e trimestre 2020, les puces de la société américaine se sont ainsi arrogé près de la moitié du marché en termes de volumes. « Qualcomm est le premier fournisseur sur le marché des applications IoT à double connectivité 4G, 5G ou LPWA, indique Neil Shah, vice-président de Counterpoint. MediaTek est le leader en matière de connectivité NB-IoT et 2G, tandis que HiSilicon [NDLR : filiale du groupe chinois Huawei] a perdu ses parts de marché en raison de problèmes d'approvisionnement et des sanctions américaines. » Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN : Embedded-LPWAN |

Si la technologie NB-IoT contribue désormais à hauteur de 30% des ventes en volume de modules IoT cellulaires, elle ne représente toutefois que 11% du chiffre d’affaires total en raison de leur plus faible prix de vente moyen, ajoute Counterpoint. Dans le même temps, la demande pour les applications LTE Cat-4 et Cat-1 augmente. Les modules Cat-1 sont principalement déployés dans les domaines de l’industriel, de la télématique et du suivi d’actifs, tandis que la technologie LTE Cat-4 est en cours de déploiement dans l'automobile, les routeurs/équipements utilisateur (CPE) et les entreprises.

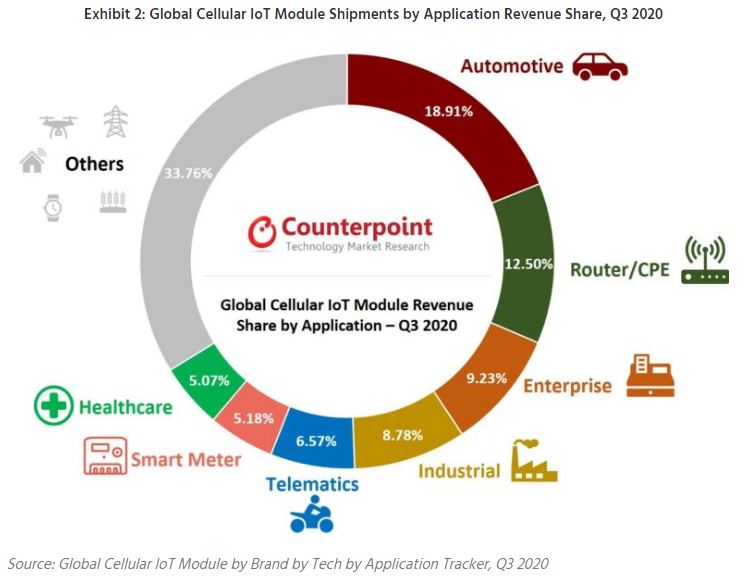

Si la technologie NB-IoT contribue désormais à hauteur de 30% des ventes en volume de modules IoT cellulaires, elle ne représente toutefois que 11% du chiffre d’affaires total en raison de leur plus faible prix de vente moyen, ajoute Counterpoint. Dans le même temps, la demande pour les applications LTE Cat-4 et Cat-1 augmente. Les modules Cat-1 sont principalement déployés dans les domaines de l’industriel, de la télématique et du suivi d’actifs, tandis que la technologie LTE Cat-4 est en cours de déploiement dans l'automobile, les routeurs/équipements utilisateur (CPE) et les entreprises. En termes de secteurs verticaux, c’est l’automobile qui reste le marché le plus important pour les modules IoT cellulaires en raison de leur prix de vente moyen plus élevé, suivie des routeurs/CPE, des entreprises, de l'industriel et de la télématique.

En termes de secteurs verticaux, c’est l’automobile qui reste le marché le plus important pour les modules IoT cellulaires en raison de leur prix de vente moyen plus élevé, suivie des routeurs/CPE, des entreprises, de l'industriel et de la télématique.